基金投资

knowledge

01

红利低波还好使不?

今年以来,我们的“强势券”转债组合获得不错的收益效果。

防守的本质是抵御下行波动。近期市场对高股息、红利低波类品种较为青睐,其核心是交易思路整体偏防守,不过在概念上似乎有一定混淆。实际上,当下市场偏防守的交易心态,源自于前期市场不断向下突破预期,因此所谓的“防守”本质上可以理解为“抵御下行波动”,只不过低波动的品种通常也是偏向价值风格的品种,其中更容易找到“高股息”的品种,从而使得“抵御下行波动”的概念嫁接到了“高股息”上,是一种思想上更容易被接受且更容易得到共识的“防守属性概念”。因此我们可以说,“高股息”是在市场总体心态偏防守的情况下,路径依赖找到的一个概念,它能够体现一定的市场心态,但并不是“防御下行波动”的精准表达。

我们在年度策略报告(《变局的十字路口:枕戈待旦,破而新生——2024年固收多资产策略》,发布于12月21日)中提到,2023年市股市波动率低位横盘的阶段,对应的是其在高位区域长达半年的徘徊,而8-10月的通过下跌来放大波动率,则反向证明了1-7月高位区域的脆弱性。12月以来市场持续走低,而整体波动率却仍然偏低,即市场情绪尚未出现快速宣泄的过程,这意味着单纯依靠市场自身力量完成企稳可能会相对漫长。那么,从“抵御下行波动”的角度,红利低波后续的作用如何?这需要考虑两个因素:1)波动率的未来走向,2)其中下行波动的比例。

1)波动率的未来走向

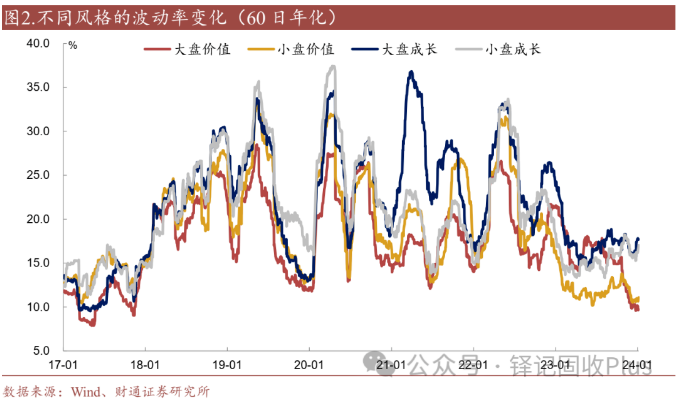

我们简单按照“大盘/小盘”和“价值/成长”两个维度分析四种风格,即大盘价值、小盘价值、大盘成长、小盘成长。首先,四者波动率变化量之间的相关性表明,小盘风格内部的联动性是最强的,其次是大盘风格内部,而如果从成长价值的角度,成长风格内部的联动性会相对更强。也就是说,从波动率变化的角度,市场最显著的区分是大小盘之间的区分,其次才是价值和成长之间的区分,而这使得大盘价值风格成为一个从波动率上容易“特立独行”的门类。这一点在下面的波动率走势图中可以看出来。

可以看到,历史上大盘价值风格对于高波动更加“不耐受”,表现为波动率放大过程开始的更加缓慢,以及容易更早向下脱离波动率高点。2023年5月以后其波动率走势开始与其他三种风格反向,也正对应了“红利低波策略”在走势上与股市情绪反向的阶段。我们认为,接下来大盘价值风格将进入波动率筑底的阶段,而其他三种风格的波动率会相对更加明显的放大,因此红利低波(或者说大盘价值类品种,这里二者可以算作同义词)仍然具备一定的防守价值,只不过或不如之前。

2)下行波动的比例

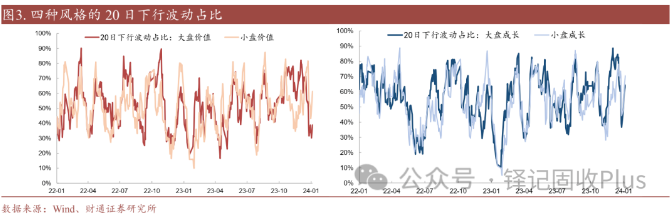

四种风格在20日维度中,下行波动占总波动的比例均具备相对稳定的震荡区间。具体来看,大盘价值风格近期的上涨已经导致其下行波动比例降至低位,小盘价值次之,成长风格的下行波动占比处于偏高水位,但尚未到达区间顶部,指标本身也未出现减速上行的形态。考虑到该指标通常在一个月内就会有比较明显的变化,我们做如下假设:

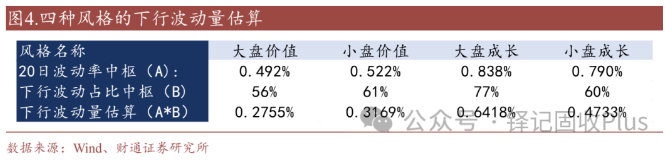

a.在未来一个月中,大盘价值风格的下行波动占比逐步走高至历史高点,其余三种风格的下行波动占比则先冲高后回落至中枢附近。

b.未来一个月各个风格的波动率中枢不变。

基于以上假设简单计算各个风格潜在的下行波动绝对量。需要注意的是,实际上上行和下行波动的此消彼长正是引发波动率整体变化的驱动力,因此以上两个假设是存在一定矛盾的,而计算方法也更应该采用类似积分的方式进行。不过考虑到这个简化的算法理论上会低估“红利低波”的防御属性,因此在本篇所讨论的情景下是可以接受的。

初步结论:在未来一个月,大盘价值风格仍然具备最强的“抵御下行波动”能力,但与小盘价值之间的差距已经不大,此外,成长风格里,小盘成长抵御下行波动的能力强于大盘成长。

02

2024年1月转债组合

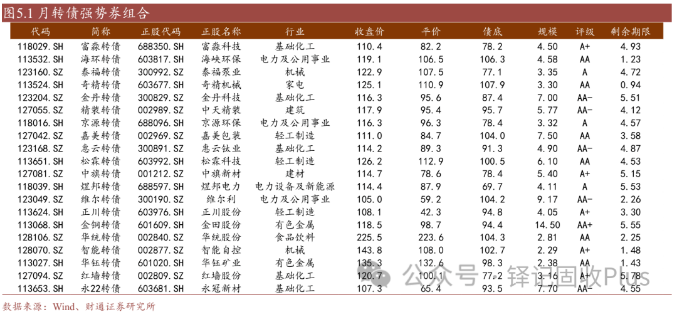

对于1月强势券组合来说,我们仍然沿袭之前的思路,本次采用12月25日至1月8日的数据进行相应指标的计算和打分。结合前面的论述,未来一个月仍然需要重视对下行波动的管控,而转债凭借当下的估值水平能够起到相应的作用,同时考虑到大盘价值类的底仓品种通常是投资者的必选,因此我们的组合中适度省略了此类品种,更重视在小盘价值和小盘成长中选择正股赔率较高的品种。最终强势券组合如下:

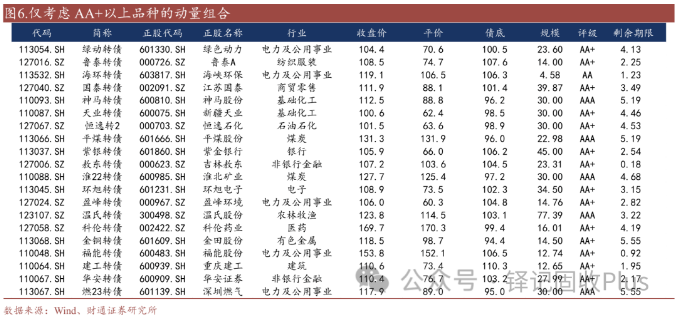

本次我们给出一个仅考虑AA+及以上评级品种的组合,该组合总体仍采用的是类似“强势券组合”的思路,但为了尽可能多的纳入高评级品种,在很多条件上大大放松了标准。可以发现当限定高评级后,转债对应的风格基本落在了大盘风格内,而由于大盘成长品种在考察区间内普遍处于下行波动加速上行期,因此按照动量思路自然而然会选入更多“大盘价值”类品种。

风险提示:市场情绪变化、统计规律失效、政策方向改变。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我