上市公司

Securities industry全球最大网络设备制造商思科上一财季的业绩略好于预期、未来指引显著上调,体现强劲的人工智能(AI)需求推动订单增长,为适应AI时代的挑战与机遇,思科还计划进行重组,采取裁员行动。财报公布后,盘后股价大涨近17%,再创新高。

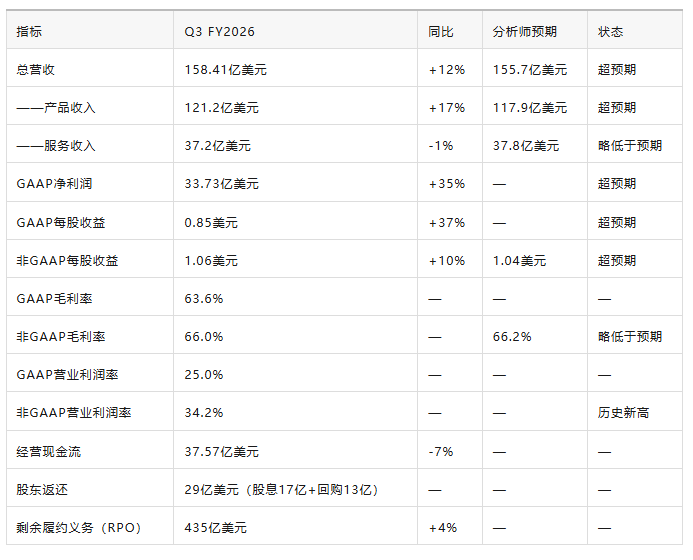

5月13日盘后,思科(CSCO.US)发布2026财年第三财季(截至4月25日)财报,营收158.41亿美元,同比增长12%,超过分析师预期的155.7亿美元;非GAAP每股收益1.06美元,同比增长10%,高于预期的1.04美元,创下思科自创立以来最高的单季收入纪录。盘后股价大涨约17%,年初至今累计涨幅已超过30%,盘中股价一度突破100美元关口。

二、财报核心亮点:四大信号读懂思科本季的超预期之处

思科在本季度将2026财年全年超大规模云服务商AI订单预期从50亿美元大幅上调至90亿美元(这部分订单迄今已达53亿美元),同时将2026财年全年超大规模AI相关营收预期从30亿美元上调至40亿美元。这一增幅幅度高达80%,远超市场预期,是本季财报最大的"惊喜来源"。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

五个季度跨越式增长的AI订单曲线

思科Q2财报后AI订单指引已从约30亿美元上调至超过50亿美元,如今Q3进一步确认截至本季末已累计收到53亿美元AI订单,并将全年AI订单指引再度大幅上调至90亿美元。仅间隔一个季度,订单指引再次跳升80%,思科将此归因于"超大规模数据中心对人工智能基础设施的需求显著增长"以及自上一季度以来市场预期的持续上调。CEO查克·罗宾斯在电话会中表示:"Cisco delivered record quarterly revenue in Q3 and we saw very strong, broad-based demand for our products, demonstrating the relevance of our technology for connecting and securing AI."

这一数据可拆分为一个强劲信号:即便维持Q2至Q3约32亿美元的季度订单累积速度,全财年的AI订单规模也可能落在此前预期的上限之上。更重要的是,这部分订单将在未来数季度转化为可确认收入,为思科的业绩能见度提供坚实背书。

思科本季的订单增长并非单纯依赖超大规模云厂商的AI投资热,而是呈现"三个引擎"同时发力的局面:

总产品订单同比增长35%,即便是剔除超大规模云厂商后,仍保持同比增长19%的强劲势头,说明中大型企业客户和传统业务也在同步复苏。

校园网络订单同比增长超过25%,被誉为"耗时多年、耗资数十亿美元的校园网络重大升级改造计划正在进行中"——在全球各大高校即将进入暑期窗口之前,这一升级节奏非常有力。

数据中心交换机订单同比增长超过40%,企业级网络升级需求也在同步释放。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

这意味着,思科当前的增长故事是三线共振:AI后端网络需求(超大规模)、企业园区网络更新迭代(企业端)、以及不断升级的数据中心交换(全球各类机构)。

产品收入同比大幅增长17%至121.2亿美元,远超分析师预期的117.9亿美元;但服务收入同比下降1%至37.2亿美元。这与思科收购Splunk后持续推进的"云订阅模式转型"短期阵痛直接相关——管理层曾明确表示,向云订阅模式转型短期内会拖累收入,但长期将改善单位经济效益。对于分析师和投资者而言,能否在持续数个季度内看到Splunk重新恢复双位数收入增长的信号,是判断Splunk最终整合价值能否兑付的关键。

分区域来看,美洲地区收入同比增长14%,跑赢全球平均水平;EMEA(欧洲、中东及非洲)和APJC(亚太地区、日本及大中华区)则分别同比增长9%,美国市场的强劲增长是全球超大规模云厂商投资集中的核心地理区域。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

思科管理层特别指出,网络产品订单同比增速已加速至超过50%。这一维度在传统框架下属于思科"主干业务",本季却实现了罕见的两位数加速,表明企业客户正在加快网络基础设施的更新迭代周期,本质上是在为部署AI负载所需的下一代网络基础做好前期准备。结合Silicon One芯片累计出货量突破100万颗、G300架构实现102.4Tbps交换带宽的持续演进,思科在"硬件基础层"的防御纵深正被客户和投资者同步重新定价。

第二财季财报(2026年2月发布)中,思科因调降第三季度毛利率指引——65.5%至66.5%,远不及市场当时普遍预期的68.2%——曾导致隔日股价大跌超过12%。彼时思科CEO也曾在电话会上坦言:"存储芯片价格的持续上涨正冲击硬件制造商的成本结构"。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

投资者在第二季度后最担心的是:思科会否因存储芯片、高带宽内存等上游涨价问题而持续遭遇毛利率下滑,最终影响盈利质量的根基?

但本季度实际结果打破了这种担忧:非GAAP毛利率66.0%,虽略低于市场预期的66.2%,但与三个月前指引的65.5%至66.5%几乎处于中高区间,并未进一步恶化;Q4指引毛利率维持在65.5%至66.5%,体现了管理层在供应链成本承压情况下依然保持较强稳定性的信心。更重要的是,非GAAP营业利润率达到了历史新高的34.2%,这也意味着公司正在通过价格调整、渠道合同优化和供应链管理等措施,有效对冲原材料成本上涨的压力。

思科将2026财年全年营收指引从Q2财报时提出的612亿至617亿美元大幅上调至628亿至630亿美元,将全年非GAAP EPS从4.13至4.17美元上调至4.27至4.29美元。

第四季度的指引更为关键:Q4营收167亿至169亿美元,高于分析师预期的158.2亿美元;Q4非GAAP EPS 1.16至1.18美元,同样显著高于预期的1.07美元。如此大幅度的全年和季度指引跳升,说明Q3不只是单季表现优异,而是管理层基于可见订单和交付节奏对未来业绩能见度的实质性提升。

盘后股价大涨13%的核心交易逻辑是一系列"预期差"的集中反应:在第二季度财报引发的毛利率隐忧阴影下,此前市场的"利润阵痛已过"预期并未完全锚定,而第三季度在没有大超毛利率预期的情况下,管理层通过订单暴增指引、全年营收和EPS大幅上修、以及对Q4有据可查的乐观展望等多重正面信息,合力触发了投资者对"思科转型可持续性"这一命题的重定价。

第二季度财报中,思科虽然营收和EPS均超预期,但毛利率指引低于市场预期导致次日股价大跌超12%。此次第三季度财报,毛利率实际值66.0%与市场预期仅差0.2个百分点,但所有其他维度的正面信息完全覆盖了毛利率预期的微小偏差,触发了与前次完全相反的市场解读——投资者从"纠结毛利率"转向"聚焦AI订单规模和指引上修",这一情绪切换是盘后大涨的核心驱动力之一。

非GAAP毛利率66.0%虽略低于市场预期的66.2%,但仅相差0.2个百分点,管理层给出的Q4指引毛利率65.5%-66.5%也在同一区间内,意味着思科对上游成本压力的抑制能力可能处于一个"暂时平衡状态"而非"彻底解除"阶段。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

更深层的问题在于存储芯片短缺和高带宽内存(HBM)价格上涨对整个科技制造业的"结构性冲击":一方面,存储芯片供应商正在优先保障AI服务器(英伟达GPU供应链)的大批量出货需求,导致思科等传统网络设备商面对的供给量和价格同时承压;另一方面,思科自己也不得不持续投入资金改造现有设备,以适应AI应用部署所需的更高带宽和更低延迟。

CEO罗宾斯在电话会中坦言,思科已通过采取提价措施、调整与渠道合作伙伴的合同条款、与供应商协商更有利定价等方式应对挑战,并明确表态:"总体而言,我们有信心比同行更好地应对这一行业性挑战"。但这一表态本质上承认了毛利率持续承压的客观事实,尤其是高利润率的硬件业务在成本结构上的敏感性,短期内这一矛盾不会消失。

思科CEO罗宾斯同步在员工备忘录中宣布了一项涉及数千人的重组裁员计划,裁员少于4000名员工,占比不足5%。公司在财务报表上已宣布为相关重组计提最高10亿美元的税前GAAP费用,其中约4.5亿美元将在第四财季入账。

罗宾斯将此次重组定位为"加强硅芯片、光学、网络安全及AI领域投资"的战略组成部分:"AI时代成功的企业必须专注并具备调整投资方向的纪律"。

从这一表述可以判断,裁员的重心并非单纯"削减成本",而是将人力资本从传统网络设备维护、传统服务等低边际增速部门,定向重新配置到硅光子、AI网络协处理器、可观测性安全和AI基础设施服务等高增长技术上。对于投资者而言,关键看点在于第四季度之后,重组费用的摊销在何时结束,以及人员优化后能否在研发效率和毛利率结构上产生正向贡献。短期内,10亿美元税前费用对GAAP利润的冲击已经作为一次性项目披露;长期来看,此次重组与思科向"AI网络基础设施平台"转型的战略目标高度一致,标志着公司的资源配置体系正在发生结构性调整。

思科正在从一家"硬件周期股"蜕变为"AI网络基础设施平台",但这一重估的核心锚点不是当季EPS,而是AI订单的增长能见度和能否在未来四至六个季度持续超越指引。

三个核心信号:超大规模AI订单全年指引从50亿跳升至90亿美元,意味着思科已经进入AI后端网络基础设施的核心供应链,且随着更大规模集群的部署,这一势头可能加速;产品订单同比35%的强劲增长及剔除超大规模后的19%增长,说明企业级市场的复苏和思科内部产品组合的竞争力正显著改善,反映了深层需求端的正向动能;利润端短期内仍有压力,但营业利润率创下新高,说明思科在定价策略和成本管理上已找到了与供应链成本共存的"稳定区间",暂未出现更严重的结构性恶化。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

长线投资者值得关注的三个关键指标:第一,每个季度的AI订单累积速度,以及年度AI营收转化率是否达到或超出指引;第二,服务收入分项的未来三个季度趋势,以判断Splunk整合的协同效应以及平台型收入能否迈过增速拐点;第三,毛利率能否在65.5%-67%区间保持稳定甚至温和上移——如果毛利率不再继续下行,思科作为"AI网络优选标的"的估值逻辑将获得更强的市场认同。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序