高收益基金

Bank financial management· 上周公募调研达981次,覆盖到26个申万一级行业中的154只个股

· 胜宏科技获66家公募扎堆调研,聚焦AI算力与高端PCB

· 本周新发基金47只,创近18周新高,权益类占72% · 发起式基金达11只,公募自购彰显中长期信心

· 农业ETF集中发行,科技主题基金覆盖机器人、芯片等方向

上周(2026年5月11日-5月17日)A股乐观情绪提升带动公募调研热情,134家公募机构调研154只个股达近1000次,电子行业成调研重点,胜宏科技等电子行业个股备受青睐,富国基金、博时基金、银华基金等对电子行业展现出较高的调研兴趣。本周(2026年5月18日-24日)全市场47只新基开启募集,创近18周新高且连续3周环比增长。权益基金为主力,发起式基金彰显公募信心,科技基金占比高,农业主题ETF崛起,4只QDII基金时隔5周集中新发。

上周公募调研近千次!4只电子股获公募扎堆调研

伴随上周A股乐观情绪提升,激发了公募机构调研热情。公募排排网数据显示,上周共有134家公募机构参与到A股调研活动中,调研范围覆盖到26个申万一级行业中的154只个股,合计调研次数达981次。

电子行业依然是公募调研重点,上周公募调研电子行业达266次,大幅领先于其余行业,同时公募机构调研该行业个股数量达22只,同样在所有行业中领跑,而且上周公募机构调研次数排名前十A股中,电子行业个股占到4只。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

电子行业个股胜宏科技成为上周最受公募调研青睐个股,受到天弘基金、招商基金、广发基金、富国基金、南方基金、华夏基金、易方达基金等千亿规模公募在内的66家公募机构扎堆调研。胜宏科技在接受调研时表示,公司坚定“拥抱AI,奔向未来”,精准把握AI算力技术革新与数据中心升级浪潮带来的历史新机遇,持续巩固在全球PCB制造领域的技术领先地位。在AI算力、数据中心、高性能计算等关键领域,多款高端产品已实现大规模量产,带动产品结构向高价值量、高技术复杂度方向升级,高端产品占比显著提升,推动公司业绩高速增长。

另一只电子行业个股澜起科技公募调研达46次排名第三,吸引到天弘基金、汇添富基金、嘉实基金等千亿规模公募在内的46家公募机构调研。澜起科技在接受调研时表示,AI从训练向推理迁移,以及Agent等新应用的爆发,对全球内存互连芯片市场扩容具有积极影响。公司凭借在DDR5子代迭代的领先优势,以及对DDR6等前沿技术的率先布局,将持续受益于这一产业趋势。

此外,电子行业个股深南电路和英唐智控依次被调研33次和18次,其中天弘基金、华宝基金、富国基金、南方基金、嘉实基金、华泰柏瑞基金、华夏基金等千亿规模公募机构参与到深南电路调研,深南电路在介绍2026年一季度PCB业务各下游领域经营拓展情况时表示,公司在PCB业务产品下游应用以通信设备为核心(覆盖无线侧及有线侧通信),重点布局数据中心(含服务器)、汽车电子(聚焦新能源和ADAS方向)等领域,并长期深耕工控、医疗等领域。2026年一季度,PCB通信、数据中心占PCB收入占比环比增加。受消费周期影响,汽车电子收入占比有所下降,其余占比维持稳定。

英唐智控受到华泰柏瑞基金在内的18家公募机构调研青睐,其自研芯片的上车情况备受调研机构关注,对此英唐智控表示,公司应用于汽车场景的自研芯片包括车载显示芯片(DDIC和TDDI)MEMS微振镜。在车载显示芯片方面,DDIC和TDDI均已实现量产,已交付至国内车企的8.4寸项目、海外客户12.3寸、21.6寸等项目,同时公司也在持续拓展新的定点项目。在MEMS微振镜方面,公司在车载投影领域与国内外知名客户保持紧密联系,部分客户希望MEMS LBS系统能够在2026年底实现上车,公司正以此为目标,全力推进LBS项目的各项研发及产业化进程。若进展顺利,相关业务业绩预计将会逐步释放。

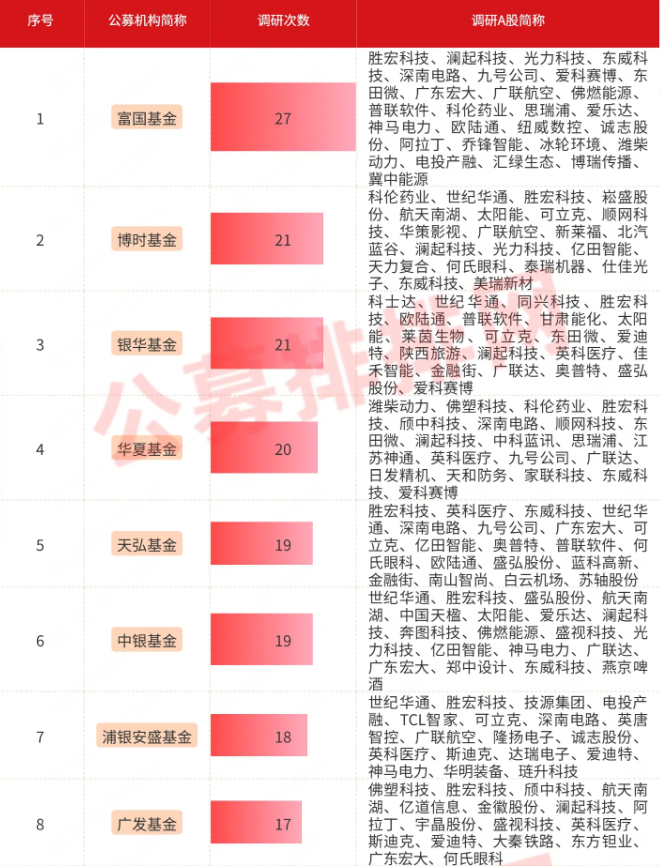

上周公募调研次数排名前十A股

上周40家公募机构调研较为积极,调研次数均不下10次,调研次数排名前十公募机构中,电子行业获得多家公募机构调研青睐。其中富国基金上周调研最为勤奋,参与到27只个股调研,其中对电子和机械设备行业较为青睐,调研个股中包括胜宏科技、澜起科技、深南电路、东田微、思瑞浦等5只电子行业个股和光力科技、东威科技、纽威数控、乔锋智能、冰轮环境等5只机械设备行业个股。

博时基金和银华基金上周调研覆盖到21只个股,博时基金对电子、机械设备和传媒行业较为关注,覆盖到胜宏科技、澜起科技、可立克3只电子行业个股,光力科技、东威科技、泰瑞机器3只机械设备行业个股和世纪华通、顺网科技、华策影视3只传媒行业个股。银华基金对电子行业最为关注,调研覆盖到胜宏科技、澜起科技、东田微、可立克、佳禾智能等5只电子行业个股。

此外,华夏基金、天弘基金、浦银安盛基金、广发基金、华宝基金、招商基金和中欧基金等上周调研次数前十公募机构,均对电子行业展现出浓厚的调研兴趣,分别调研覆盖到7只、3只、6只、4只、5只、4只和5只电子行业个股。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

上周调研次数排名前十公募机构

新基发行创近18周新高,发起式基金彰显公募信心

新基发行延续火热。公募排排网数据显示,本周全市场共计有47只新基开启募集,连续3周环比增长,并且创下近18周新高,延续了之前的火热态势。

集团旗下融智投资FOF基金经理李春瑜表示,近期公募基金发行规模创下近18周新高,其一,市场时机提供布局窗口。当前市场风险偏好有所提升,处于相对有利的布局时点。这为权益类基金的发行与募集创造了良好的市场氛围。其二,公募机构行为彰显后市信心。公募管理人积极申报产品,特别是通过设立“发起式基金”并以自有资金跟投。这一行为超越了简单的产品布局,更实质性地向市场传递了机构对中长期走势的偏乐观预期。其三,渠道需求承接入市意愿:随着前期市场反弹,投资者情绪有所修复,入市意愿增强。销售渠道需要新的基金产品来满足这类需求,补充产品供给,从而推动了新基金的密集发行。

同时,本周开启募集的47只新基平均认购天数为12天,平均募集期较上周进一步缩短,12只基金平均认购天数不足10天,其中5只基金认购天数仅1天。

此外,本周开启募集的47只新基中,发起式基金占到11只,占比为23.40%,表明基金公司以自有资金跟投彰显对后市中长期行情的信心。

权益基金依旧是发行主力。本周开启募集的47只新基中,权益基金占到34只,其中包括21只股票型基金和13只偏股混合型基金,合计占到总量的72.34%。

农业主题ETF突然崛起。本周新发权益基金中,农业主题ETF占到3只,分别是南方国证粮食产业ETF、万家中证畜牧养殖产业ETF和华安中证畜牧养殖产业ETF。

科技基金依旧占主导地位。本周有10只科技相关主题基金开启募集,覆盖到科创板、机器人产业、软件开发和芯片设计等相关领域,包括广发国证机器人产业ETF、华安国证机器人产业ETF、华宝中证全指软件开发ETF等,合计占到权益基金总量的29.41%。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

时隔5周之后,全球配置再迎布局时机,本周4只QDII基金集中新发,分别是广发港股优选混合(QDII)、华安恒生生物科技指数发起式A、富国恒生科技指数(QDII)A和中欧港股医药混合发起(QDII)A。其中除了广发港股优选混合(QDII)认购起始日期为5月20日外,其余3只均为5月18日。但认购天数均大于5天,多数为10天左右。

本周新发基金来自于30家公募机构,9家公募机构新发基金数量不少于2只。具体来看,广发基金、华安基金和天弘基金本周均有4只新基开启募集,其中广发基金开启募集的4只基金包括2只被动指数型股票型基金,另外QDII偏股混合型基金和偏股混合型基金各1只。华安基金同样有2只被动指数型股票型基金,另外混合债券型二级基金和QDII被动指数型基金各1只。天弘基金新发基金包括偏股混合型基金和被动指数型基金各2只。

紧随其后的是富国基金和兴证全球基金,本周均有3只基金开启募集,其中富国基金新发基金包括QDII被动指数型基金、偏股混合型基金和被动指数型基金各1只。兴证全球基金新发基金包括普通股票型基金、混合债券型二级基金和偏债混合型FOF各1只。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

本周新发基金数量居前公募机构

公募机构最新观点

银华基金:短期扰动或不改市场上行格局。一方面,虽然中东地缘紧张局势仍在持续,相关不确定性尚未完全消散,但经过前期的调整,市场对中东局势的边际变化或已逐步钝化,避险情绪带来的短期扰动或持续边际弱化;另一方面,上市公司业绩逐步改善,在外部风险因素影响逐步钝化之后,国内上市公司基本面的确定性,或将成为下一个阶段支撑市场逐步上行的核心力量。此外,美国总统时隔 9 年再次访华,释放积极信号意味明显,也有望对市场情绪产生积极影响。行业方面,新兴科技或是主线,价值也有机会。

摩根士丹利基金:AI算力产业仍处于中长期产业趋势向上的阶段。后续可重点关注三类机会:一是受益于AI基础设施持续扩张、具备较强业绩确定性的产业链龙头;二是当前仍存在供给瓶颈、具备较高盈利弹性的关键通胀环节;三是围绕高速互联、低功耗、高效率等方向展开的技术创新领域。随着AI从训练逐步走向大规模推理应用,通信与电子板块中具备核心技术能力和全球竞争优势的公司仍有望持续受益。

新华基金:后续行情大概率延续短期震荡修复、中期震荡上行的格局。随着前期高位获利盘集中释放,市场情绪已明显降温,部分高估值科技板块完成一轮快速回调,整体交易拥挤度有所缓解。预计下周抛压逐步减弱,逢低布局资金有望逐步进场。从历史经验看,5月中下旬往往呈现“震荡整固、蓄势待升”的特征,政策与产业催化将成为行情的关键变量。

金信基金:算力网上升为国家核心基建,标志数字经济底座建设进入新阶段,政策与资金双轮驱动格局确立。AI应用持续渗透拉动算力需求非线性增长,全国一体化调度体系建设将带动芯片、服务器、高速互联、智算中心等环节需求扩容。顶层设计明确长期建设路径,产业趋势确定性强,科技板块核心成长逻辑进一步夯实,产业链各环节有望持续受益于建设周期拉长与需求放量,具备中长期配置价值。

东财基金:本轮半导体上行周期具备强基本面支撑,AI 算力将长期为行业赋能。海外技术壁垒倒逼国内产业加速进化,国产替代逻辑持续强化。中长期来看,半导体行业景气度有望延续,具备完整产业链、技术迭代能力强的本土企业,或将持续享受行业周期红利。头部私募基金长期跟踪,帮你分析市场、根据行情配置产品,欢迎添加微信:Q8881961。

格林基金:本周预期指数震荡向上为主,行业结构持续分化。指数层面,伴随着投资者获利了结的结束,以及股指期货交割日影响的消失,预期指数总体能够实现震荡上行。行业层面来看,预期仍体现出分化格局,由于4月份公布的数据会一定程度反映上市公司二季报和半年报,预期科技行业仍能体现出绝对和相对收益。首先,从4月份出口数据分商品类型来看,传统行业出口增速进一步回落,而AI相关的PCB和自动数据处理设备的增速仍持续向上。其次,从4月份的社融数据来看,短期贷款和中长期贷款绝对值和增速均不及预期,意味着以地产和汽车为主的产业链承压并未结束。

中海基金:全球风险资产的波动性短期还将维持在高位,后续重点关注美伊的和谈进展。建议投资者保持谨慎,不可轻易追高。仍然推荐投资者继续关注一些处在低位的成长蓝筹、股息率较高的红利股、以及盈利稳定的消费股来进行防御,这些处在低位的股票短期可能具有更好的风险收益比。

富荣基金:预计短期债市整体呈现震荡格局。一方面,“资产荒”逻辑与宽松的资金面环境仍将延续,对债市形成基本面支撑,10年期国债收益率安全边际较高,回调空间有限。另一方面,资金面最宽松阶段已过,利率下行空间受限,市场对利空因素可能更为敏感。此外,输入型通胀与海外债市调整是当前市场普遍提及的潜在风险点。

恒生前海基金:尽管4月社融增速回落,内需仍呈现韧性,随着国内经济增长动能逐渐回暖,或将继续带动流动性改善、企业盈利修复。当前资金面整体宽松,DR007持续在政策利率下方运行。信用修复偏弱的状态下,后续随着政府债供给放量,央行地量操作、精细化引导资金回笼,资金价格或从偏低位置温和收敛。

鹏扬基金:多数信用品种的利差分位数处于10-25%之间的偏低水平。综合信用利差和期限利差,3年的中票、城投、银行二级较其他期限及品种略好,但差异不大,相对性价比已较上周有所下降。3年商金的利差仍处于相对低位。3+N品种依然性价比不高且流动性不占优。从市场角度分析,当前国债收益率处于下限,长短端机会有限,反映出市场观望情绪较浓。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序