上市公司

Securities industryQ1营收1062亿元(+11%)且收入结构出现质变,但Non-GAAP净利润141亿元同比下降17%,大幅低于预期——分析的核心命题在于:盈利低于预期是战略转型的一次性冲击还是长期趋势性走弱的信号。

一、核心业绩概览(截至2026年3月31日)

核心财务比率

业务结构:两组分化图谱

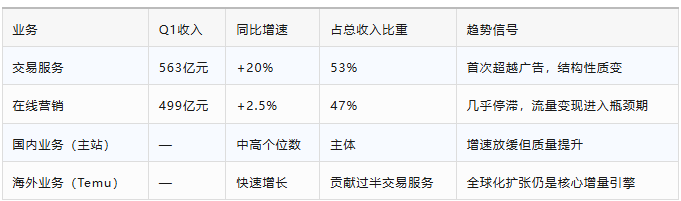

交易服务收入的持续加速(从三季度的10%→四季度的19%→本季度的20%),系Temu全球化扩张、多多买菜持续增长及自营化战略推进的共同结果。在线营销服务增速骤降至2.5%,反映出宏观经济承压背景下商家广告预算趋于保守,以及平台自身在"千亿扶持"战略下主动控制流量变现强度。诚邀进百人私募投资群,深度解析私募策略与收益,百万起投可加微信Q8881961详聊。

二、深度分析:Q1业绩背后的四个核心主题

分析一:盈利预期与现实的巨大偏差——为什么与一致预期相差如此之大?

这是Q1财报最核心的"意外"。Non-GAAP净利润141亿元,较市场一致预期246亿元低逾四成。拆分这一落差:

高盛此前模型预测Q1经调整净利润约260亿元(同比+55%)-27;花旗亦维持类似基准。实际结果大幅不及预期的根本原因,在于市场高估了在线营销的复苏斜率,低估了"供应链重投入"战略的执行力度和节奏——150亿元的一期注资相当于每季度约38亿元的成本增量。诚邀进百人私募投资群,深度解析私募策略与收益,百万起投可加微信Q8881961详聊。

分析二:研发投入的异动——44亿元同比增长23%值得警惕

研发费用增长23%至44亿元,增速持续显著快于11%的营收增速。在AI训练成本持续上升的行业大背景下,这一持续扩张的信号值得重视:

方向端:预计重点投向AI算法优化、供应链技术系统、全球合规技术体系;

财务影响:研发费用率逐年抬升,从约3.5%升至4.1%,拖累净利润率约0.5-0.6个百分点;

战略定位:管理层将研发投入置于"为长期生态价值积蓄能力"的战略框架,意味着削减此投入的可能性较低。

分析三:营收结构从"广告平台"到"交易平台"——战略重心的根本迁移

交易服务收入以53%的占比首次超越在线营销服务-6,标志着拼多多盈利模式的根本性转变:从收取商家广告费的"流量贩售"模式,逐步转向深度参与供应链交易分润的"交易赋能"模式。

这一转型的战略逻辑是:在流量红利消退、商家广告意愿边际递减的时代,仅有"卖流量"的增长模式存在天花板;而深度嵌入交易环节,通过自营品牌、供应链赋能、全球化布局获取交易分润,才能打开新的增长空间。诚邀进百人私募投资群,深度解析私募策略与收益,百万起投可加微信Q8881961详聊。

相应地,毛利率从约60%-65%的历史区间下降至当前约56%——这是自营业务履约成本抬升的正常结果,也是战略转型的必然代价。

分析四:Temu的关税压力测试——Q1交出了一份怎样的答卷?

本季度是2026年2月美国取消800美元小额包裹免税政策后的首份完整财报,这一"关税压力测试"的结果至关重要。

Temu全球月活用户已突破5.16亿,GMV预计2026年超1000亿美元。Q1交易服务收入以20%的增速验证了Temu在关税冲击下的强韧性与商业模式转型的初步成功。

三、投资分析

估值现状

当前股价为2020年以来估值分位数的历史低点附近,市场以约9倍的PE定价,已充分反映竞争加剧、利润率下行等悲观预期。

机构观点分歧

机构目标价范围110-158美元,较当前股价隐含约25%-80%的上行空间,共识评级偏向买入,但分歧依然显著。

投资逻辑框架

看多逻辑(Bull Case):

估值历史低位的安全边际:8-9倍PE叠加700亿美元净现金,仅按金融资产定价,当前股价已隐含部分极端悲观情景;

"新拼姆"自营品牌打开第二成长曲线:若三年千亿投资成功孵化一批国际品牌,公司的估值逻辑将从纯电商平台转型为"电商+品牌集团",估值中枢有望重塑;

Temu盈利拐点确认:高盛预测2027年EBIT转正,一旦全球化业务的盈利路径明确,市场将对Temu给予独立估值溢价;

国内主站供应链护城河持续加厚:农产品上行、物流基建、平台治理三大投入在中长期构建差异化竞争力;

强劲的资产负债表支撑长期转型:4361亿元的现金储备足以支撑数年战略投入,不存在财务风险。

看空逻辑(Bear Case):

短期盈利失速成常态:管理层已明确发出"利润率波动将是常态"的指引,市场预期将被迫系统性下调;

在线营销增长几乎停滞:广告变现能力走弱是结构性问题而非周期性问题,若持续弱于预期将拖累整体盈利;

"新拼姆"前期巨额投入,见效周期长:自营品牌前期投入巨大,而品牌打造通常需要5年以上时间,投资者需要足够的耐心;

全球化业务面临严峻的外部风险:美国关税政策、欧洲数据法规等政策不确定性在持续上升;

机构盈利预测调整滞后:麦格理已将2025-26年盈利预测下调17%及6%,多数机构仍持乐观预测,盈利预期下修尚未完成,可能抑制估值修复节奏

综合投资判断

拼多多正站在战略换挡的十字路口——"新拼姆"自营品牌战略和Temu全球化部署若成功兑现,将打开第二成长曲线;而广告业务增速放缓和全球化政策风险则构成现实压力。

从定价角度看,当前约9倍PE、700亿美元净现金的安全边际,已为投资者提供了相当厚实的"硬资产"底部保护;叠加Temu盈利拐点预期和"新拼姆"战略的长期期权价值,当前风险收益特征偏向有利。诚邀进百人私募投资群,深度解析私募策略与收益,百万起投可加微信Q8881961详聊。

投资决策需关注以下风险等级:

拼多多当前处于 "低估值+高现金安全边际"与"盈利下调周期+全球化外部性风险" 的对冲格局,风险与机遇并存,投资者需根据自身风险偏好与持仓周期审慎决策。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序