基金投资

knowledge

作为投资者,提到债券基金是不是总被“纯债、一级债基、固收+”这些名词绕晕?其实不用慌,债基的分类核心逻辑很简单,今天就用大白话给大家梳理清楚,帮你快速摸清各类债基的门道,避开认知误区。

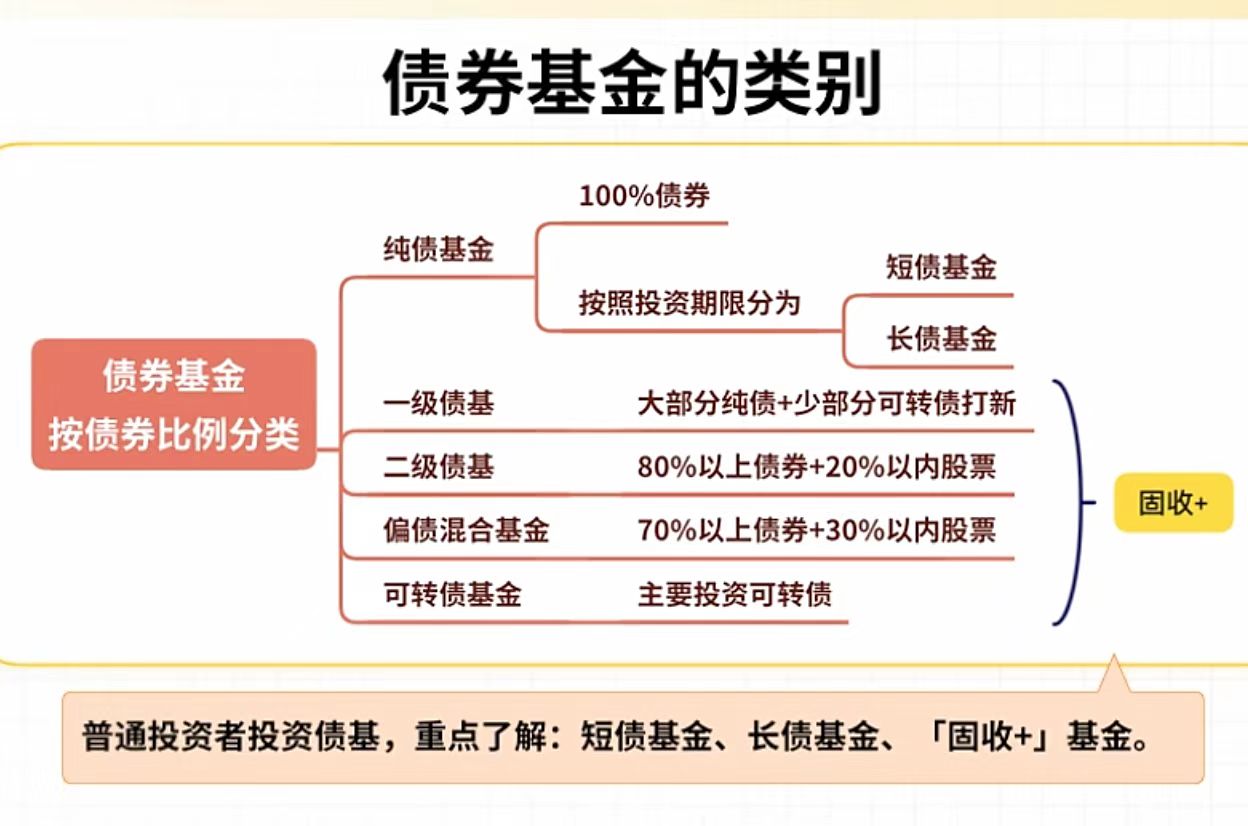

首先明确一个核心前提:债券基金的核心定义是80%以上资产投资于债券,这是区分债基与其他基金的关键,后面的分类都围绕这个前提展开。整体来看,债基可以简化归为三大类——短债基金、长债基金、固收+基金,咱们逐一拆解。

纯债基金,顾名思义就是“百分百专注于债券投资”的基金,不碰股票、不参与可转债,是债基里风险最低、波动最小的类型。

根据投资债券的期限长短,纯债基金又分为两类:

短债基金:主要投资短期债券(通常期限1年以内),流动性强,收益稳健,波动几乎可以忽略不计,部分产品甚至能做到接近货币基金的灵活性,适合追求“稳赚不折腾”、想替代活期存款的投资者。

长债基金:聚焦长期债券(期限通常在5年以上),收益空间比短债更高,但受利率波动影响更大,价格会有小幅起伏。适合能接受轻微波动、持有期限较长(1-3年)、追求比短债更高收益的投资者。

总结下来,纯债基金的核心优势就是“稳”,适合风险承受能力低、优先保本金的人群。

很多人听说过“固收+”,但不知道具体是什么。其实“固收+”不是官方分类,而是行业约定俗成的叫法,核心逻辑是“以债券为基础(固收部分),叠加少量其他资产增厚收益(+部分)”。

常见的“固收+”类型主要有这几种,本质都是在纯债基础上做加法:

一级债基:纯债为核心,仅叠加少量可转债(包括可转债打新),不直接投资股票。收益比纯债略高,风险也只是小幅提升,属于“固收+”里偏保守的类型。

二级债基:大部分资产投债券(符合80%以上的债基要求),同时配置少量股票(通常比例不高)。通过股票部分博取超额收益,波动比一级债基稍大,但整体依然以稳健为主,适合想赚点股票收益又怕风险的投资者。

偏债混合基金:这里要注意区分——债基要求80%以上投债券,而偏债混合基金的债券配置比例通常在70%左右,股票配置在30%以内(超过20%但未达债基标准),因此归为混合基金大类,但核心依然偏向债券。它的股票仓位比二级债基可能更高,收益弹性更大,风险也随之上升。

可转债基金:主要投资可转债,可转债兼具债券和股票属性,既能享受债券的固定收益,又能跟随正股上涨获利。这类基金的波动比普通纯债基金大不少,属于“固收+”里偏进取的类型。

简单来说,所有“不是纯债、但以债券为核心”的基金,都可以归为“固收+”阵营,它们的底层逻辑一致,都是“稳字当头,适度增强”,只是叠加的资产和比例不同,风险收益梯度也不同。

不用死记硬背各种细分名称,记住这三大类就够了:

1. 短债基金:超稳、流动性强,替代活期;

2. 长债基金:收益比短债高,受利率影响有小幅波动;

3. 固收+基金:纯债打底,加股票/可转债增厚收益,风险收益介于纯债和股票基金之间。

不同类型的债基适配不同的投资需求:追求绝对稳健选短债;能接受轻微波动、长期持有选长债;想在稳健基础上多赚一点、能承受小幅回撤选固收+。

债基的核心价值是资产配置里的“压舱石”,不是追求高收益的工具。先把分类搞懂,再根据自己的风险承受能力和持有期限选择,才能少走弯路。

你平时更倾向于哪种类型的债基?关注我,后续分享更多基金入门干货,帮你轻松避坑~

想追踪私募产品信息,获取最新资讯

微信扫码解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我