高收益基金

Bank financial management

一、REITs定义

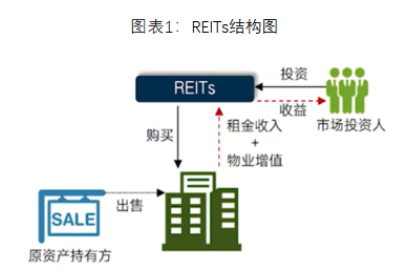

REITs(Real Estate Investment Trusts)即不动产投资信托基金,是一种公开募集资金,投资于不动产资产组合的金融产品。

其实,REITs的本质就是通过证券化方式将具有持续的、稳定收益的不动产资产或权益转化为流动性较强的上市证券的标准化金融产品,在证券交易所上市交易。REITs既具有金融属性,又具有不动产属性,通过降低不动产投资者投资门槛,让更多投资者分享到投资收益。

二、国内公募REITs的特点

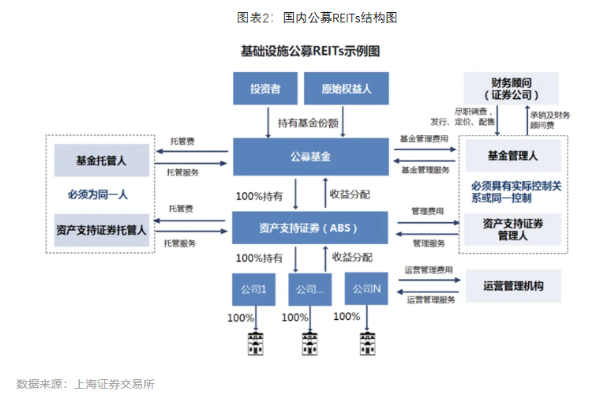

根据发行方式和募集资金对象的不同,REITs被分为公募REITs与私募REITs。公募REITs投资标的是基础设施项目,例如收费公路、产业园、仓储物流、污水处理、生物质发电等。

公募REITs的收益主要来自两方面:一是稳定的分红收入,公募REITs采取强制分红政策,要求收益分配比例不低于合并后基金年度可供分配金额的90%;二是二级市场交易可能带来的资本利得。公募REITs可以在证券交易所上市交易,具有较高的流动性。由于公募REITs的收益和风险特性,它们被视为介于股票和债券之间的投资品种。

总体来看,公募REITs的主要特点如下:

一是80%以上基金资产投资于基础设施资产支持证券,并持有其全部份额;基金通过基础设施资产支持证券持有基础设施项目公司全部股权;

二是基金通过资产支持证券和项目公司等特殊目的载体取得基础设施项目完全所有权或经营权利;

三是基金管理人主动运营管理基础设施项目,以获取基础设施项目租金、收费等稳定现金流为主要目的;

四是采取封闭式运作,收益分配比例不低于合并后基金年度可供分配金额的90%。

三、国内公募REITs现状及市场表现

REITs在国内的发展起步较晚,从本世纪初开始经过20多年的探索,相关制度和参与机构不断的成长完善。REITs发展大体可以分为3个阶段:

1、探索研究阶段(2001年-2019年初);

2、试点培育阶段(2019年初-2021年);

3、常态化推进阶段(2022年下半年至今)。

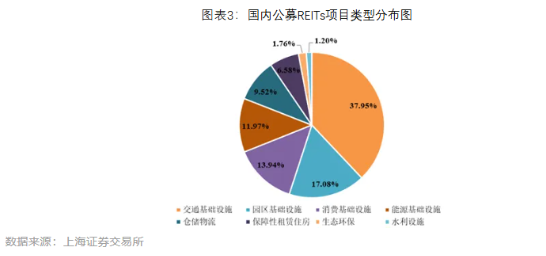

截至2024年11月20日,市场中共有54只公募REITs基金,合计共1419.61亿规模,其中2只(工银蒙能清洁能源REITs、中金重庆两江产业园REITs)还尚未发行。根据52只基金最新披露数据,按照项目属性来看,产权类基金规模共702.93亿,特许经营权类基金规模共716.68亿。按照项目类型来看,交通基础设施类基金规模最大,为538.75亿。过百亿规模的还有园区基础设施类,为242.42亿;消费基础设施类,为197.88亿;能源基础设施类,为169.99亿;仓储物流类,为135.17亿。

从管理公司来看,共有21家公募基金与券商资管参与发行公募REITs,其中华夏基金与中金基金为发行产品数量与规模的前两名,发行规模占比分别为24.41%、18.75%,其余各家发行规模占比均不超过10%。

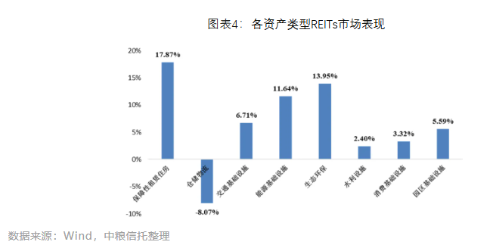

截至2024年11月19日,年初至今涨跌幅最大的为华夏北京保障房REITs,涨幅29.17%。共6只涨幅20%以上,18只涨幅10%以上,38只涨幅大于0%,10只跌幅10%以内,2只跌幅在10%-20%间。下图为各资产类型REITs平均涨跌幅。

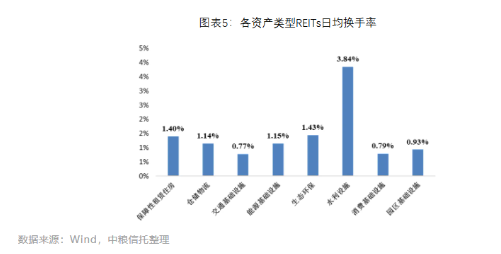

截至2024年11月19日,年初至今日均换手率最大的为银华绍兴原水水利REITs,为3.84%。下图为各资产类型REITs平均日换手率。

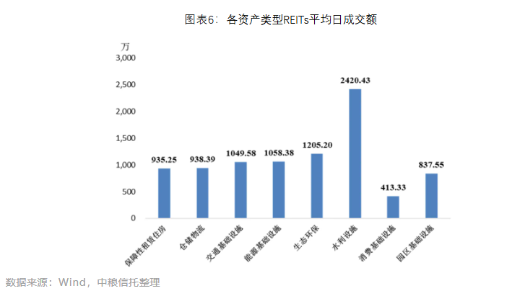

截至2024年11月19日,年初至今日均成交额最大的为华夏中国交建高速REITs,为2507.57万。下图为各资产类型REITs平均日成交额。

截至2024年11月19日,中证REITs全收益指数相对年初上涨9.78%,在今年绝大多数时间里跑赢上证指数和中证全债指数。下图为各指数今年涨幅情况。

四、总结

公募REITs有众多投资优点的同时,也伴有投资风险,最主要的就是不动产市场风险和利率风险。如果不动产市场不景气,如写字楼空置率大幅上升,租金收入就会减少,进而影响公募REITs的收益。市场利率上升时,会使得固定收益类资产相对吸引力下降,可能导致公募REITs的价格下跌。

综合来看,公募REITs是国内金融产品中投资门槛相对较低、分红比例高、流动性好、投资风险相对分散的投资品种。同时,公募REITs也是固收领域新兴的投资资产,是固收+领域重要的投资品种。

参考文献:

1、《多维度解析公募REITs》,长城证券。

2、上海证券交易所网站。

3、REITs境内发展概况与展望,债券研究。

4、中金REITs年度市场调查报告(2025),中金公司。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序