海外股市

长期协议(LTAs)取得进展;目标价上调至1,625美元,每股收益(EPS)持续远高于100美元

摘要

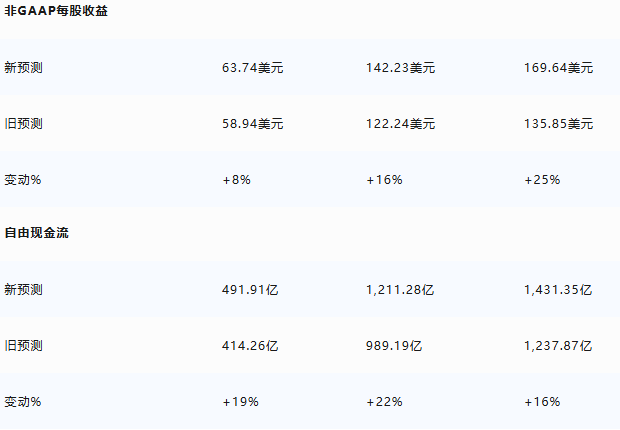

随着长期协议(LTAs)在整个行业的大部分领域已稳固确立,我们再次上调了2027-2029日历年度的盈利预测,预计每股收益(EPS)在此期间将舒适地保持在100美元以上,同时美光将在同一时期产生超过4000亿美元的自由现金流。我们认为,市场将开始给予该股一个更"正常"的估值倍数,随着更多关于人工智能(AI)为整个存储器行业带来的结构性变革细节的披露,美光将继续获得重新评级。

我们对存储器行业长期协议(LTAs)的供应链研究表明,行业范围内高达30%的DDR(双倍数据速率存储器)销量将很快以仅略低于当前水平的定价锁定,这些协议将使美光能够以部分近期收入换取需求可见性和更平滑的盈利曲线。头部私募基金,长期跟踪帮助投资人分析市场,根据市场走势配置私募产品,欢迎添加我微信Q8881961

因此,我们将2027/28/29日历年度每股收益预测分别上调至155美元/167美元/117美元(此前为133美元/122美元/77美元)——考虑到投资者通常因盈利持久性和可见性而奖励股票,我们认为美光每股收益在2029日历年保持超过100美元,证明了这种持久的结构性变化应该支持向更广泛的半导体行业估值倍数转变。

净效应:我们将目标价从535美元上调至1,625美元,现在基于约15倍远期市盈率(NTM P/E)(此前采用分部加总法SoTP),应用于117美元的2029日历年每股收益(按1年期折现),并重申买入评级。

长期协议(LTAs)——细节与逻辑

与以往仅基于销量的承购协议不同,这些新的"增强型"长期协议现在包含了更长的期限、固定的销量承诺,以及最重要的——部分固定的定价框架。

据我们了解,这些"增强型"长期协议的期限约为3-5年,采用"2+3"结构(两年固定条款,三年可变条款)或"3+2"格式。

在DRAM领域,我们认为2027日历年行业DDR比特出货量的20-30%将被"增强型"长期协议覆盖。按公司划分,我们假设SK海力士占18%、美光占20%、三星占30%——这是具有固定定价的签约量,而剩余比特的定价仍将"浮动"。

目前,我们认为仅超大规模云服务商(hyperscalers)就已锁定了行业服务器DDR5销量的约60-70%的"增强型"长期协议——换言之,这保证了美光等公司这部分销量的承购。

在NAND领域,类似的定价结构可能正在形成,约20%的销量可能转向固定量协议,但三星、SK海力士以及可能的美光似乎不太愿意像对DRAM那样确定性地承诺新的洁净室产能用于NAND。头部私募基金,长期跟踪帮助投资人分析市场,根据市场走势配置私募产品,欢迎添加我微信Q8881961

在评估"增强型"长期协议的逻辑时,我们看到存储器供应商有两个主要好处:

更平滑的盈利/收入曲线和更高的跨周期投资回报率(ROIC)

对已承诺客户需求的改善可见性

关于周期性,将长期协议纳入我们的美光模型表明,与没有承诺量或定价结构的情景相比,这些协议应将DDR峰值到谷值的定价波动幅度减少约2倍。

更重要的是,这种情景下,即使在我们认为DRAM定价将经历相当显著调整的2029日历年,美光的每股收益仍超过100美元。换言之,我们认为即使浮动部分DDR价格下降约50%,美光仍能赚取超过100美元。

相反,从超大规模云服务商的角度来看,签订"增强型"长期协议的逻辑似乎集中在:

供应保障

对存储器物料清单(BOM)成本进一步上涨的部分隔离

换言之,超大规模云服务商似乎越来越愿意以定价换取多年供应可见性和未来部署的更大可预测性。

模型变更摘要

我们现在预计DRAM行业将至少持续供不应求至2028年第二季度(此前为2027年第四季度),NAND供不应求将持续至2027年第四季度(此前为2027年第三季度)。

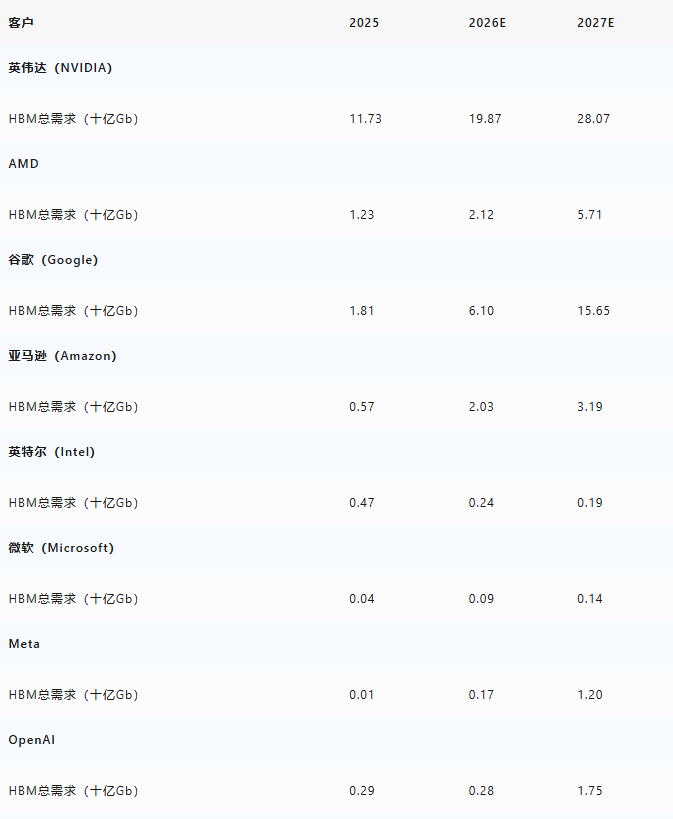

相对于我们先前模型的额外上行驱动因素来自更高的HBM(高带宽存储器)平均售价(ASP,美元/GB)假设——我们在4月初已经强调了这一点——由于美光/SK海力士/三星打算在2027日历年重建HBM定价溢价,导致我们现在预测美光HBM ASP同比增长约50%(此前为+35%),美光HBM比特出货量假设保持不变:2026日历年77.8亿Gb,2027日历年120.5亿Gb。

进入2026年第三季度,我们的行业模型现在还考虑了长期协议的影响——主要反映在季度DDR(环比增长约8%)和NAND(环比增长约9%)行业合约价格上涨幅度上。这意味着在连续三个季度平均价格增长后,环比价格增长现在正回归到低个位数百分比区间。头部私募基金,长期跟踪帮助投资人分析市场,根据市场走势配置私募产品,欢迎添加我微信Q8881961

估值:目标价上调至1,625美元(此前为535美元)

我们将目标价从535美元上调至1,625美元,基于约15倍远期市盈率(NTM P/E)倍数(注意到我们认为美光在市盈率方面没有理由与英伟达(NVDA)有太大差异),这与3年平均值一致,应用于我们约117美元的2029日历年每股收益,并使用约12%的股权成本(COE)折现至2028日历年。

重要的是,我们以2029日历年每股收益为锚点,因为我们认为它最能反映长期协议下美光的跨周期盈利能力,因为到那时,我们的模型假设了一个适度的存储器下行周期,尽管长期协议将支撑公司的盈利。

详细财务数据

季度预测(FQ2:26 估计)

分部收入

新旧估计对比

分部详细预测

DRAM业务

2026E收入:910.62亿美元(同比+218.6%)

2027E收入:1,819.04亿美元(同比+99.8%)

2028E收入:2,254.06亿美元(同比+23.9%)

HBM收入:2026E 112.34亿 → 2027E 253.01亿 → 2028E 447.21亿

HBM平均售价/GB:2026E 13.07美元 → 2027E 18.60美元(+42.2%)→ 2028E 23.26美元(+25.1%)

NAND业务

2026E收入:252.02亿美元(同比+197.8%)

2027E收入:484.68亿美元(同比+92.3%)

2028E收入:483.73亿美元(同比-0.2%)

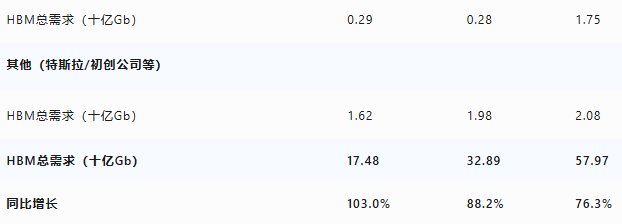

HBM需求模型亮点

估值方法与风险声明

估值方法:为得出我们的目标价,我们仅使用基于远期市盈率(NTM P/E)的估值方法。

宏观风险:存储器行业与全球GDP高度相关。因此,从宏观角度来看,如果经济条件恶化并导致需求破坏,我们的目标价可能面临潜在下行风险。

ASP风险:如果平均售价下降幅度超过我们的预期,股票可能有更多下行空间。

技术风险:DRAM和NAND的规模化生产高度复杂,技术风险 abound。如果技术迁移速度慢于我们的预期,可能会有进一步的下行风险。

上行风险:虽然我们预计由于增量供应增加平均售价将下降,但任何时间表的延迟都可能缓和供应增长,并对平均售价和美光产生上行偏向。

其他风险:包括AI对存储器的增量依赖推动数据中心服务器和设备(PC、智能手机等)中的存储器含量上升。

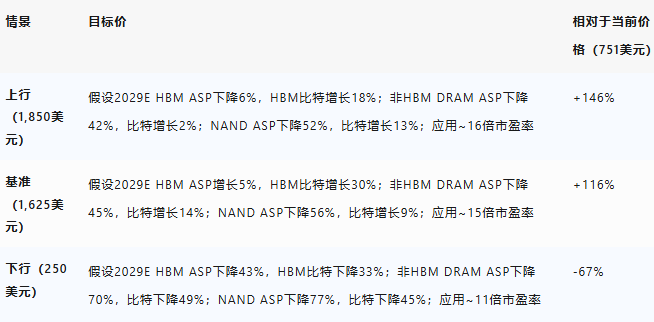

上行/下行情景分析

公司概况

美光科技公司设计和制造半导体存储器和存储解决方案。美光运营四个业务部门:

计算与网络业务部:服务客户端、云服务器、企业、图形和网络市场

移动业务部:满足手机和平板电脑市场的需求

存储业务部:面向云、企业和客户端存储市场

嵌入式业务部:向汽车、工业和消费客户销售存储器

美光成立于1978年,总部位于爱达荷州博伊西。

报告核心要点总结

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序