上市公司

Securities industry

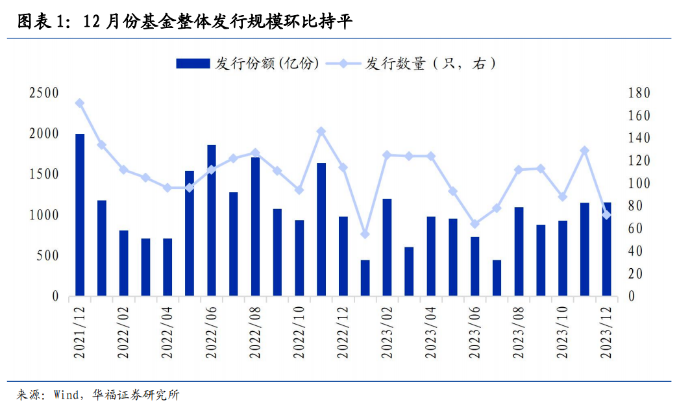

整体来看,12月份国内新发行基金共计1156亿份,发行规模持续提升,且当前处于2023年年内较高位水平。

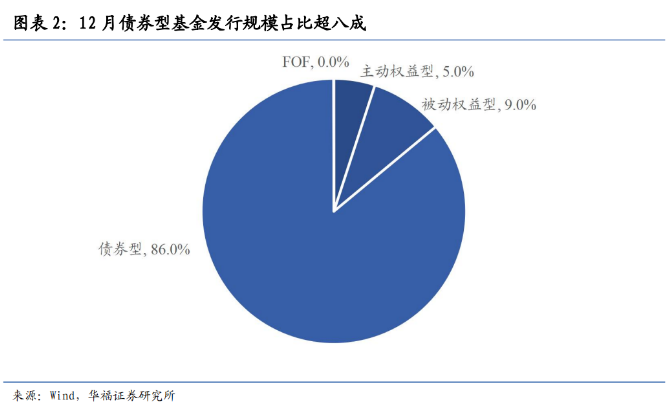

从结构上看,12月新发基金以债券型基金为主,其发行规模994亿份,占比86.0%,上升3.0pct;主动权益型基金发行规模58亿份,占比5.0%,下降1.5pct;被动权益型基金发行规模104亿份,占比9.0%,下降0.5pct。

01

总体发行:发行规模持续提升,债券型占主导

新发基金规模:12月份基金发行规模较上月小幅提升。12月份国内新发行基金1156亿份,环比小幅提升,新发行产品数量72只,环比下降57只。从变化趋势来看,2023年基金当月发行规模自2月达到最高点后开始震荡下行,至8月份基金发行有所回暖,之后发行规模维持窄幅波动,目前来看,12月份基金发行规模已接近2月份高点水平。

从发行结构上看,12月债券型基金发行占据大头。12月份债券型基金发行规模994亿份,占比86.0%,提升3.0pct,主动权益型基金发行规模58亿份,占比5.0%,下降1.5pct,被动权益型基金发行规模104亿份,占比9.0%,下降0.5pct,FOF基金发行规模0.4亿份,占比不足0.1%。12月债券型基金发行热度较高,发行规模占比仍在八成以上。

02

主动权益型:发行仍在底部,偏股混合型占主导

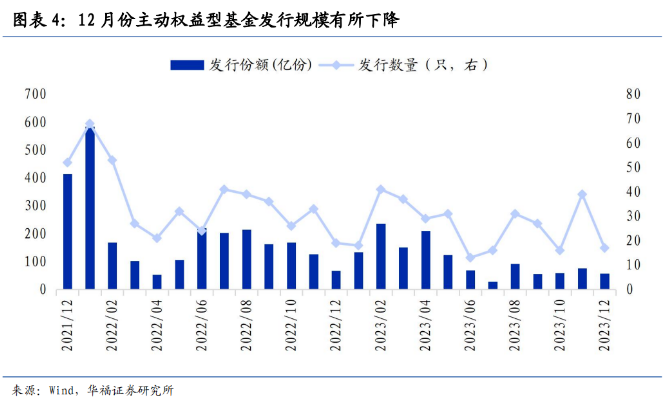

12月份主动权益型基金发行规模有所下降。2023年12月份主动权益型基金发行规模为58亿份,环比减少17亿份,发行产品17只,环比下降22只。从变化趋势看,去年2月以来主动权益型基金发行规模震荡下滑,且主动权益型基金发行规模已处于近两年来的低位水平。

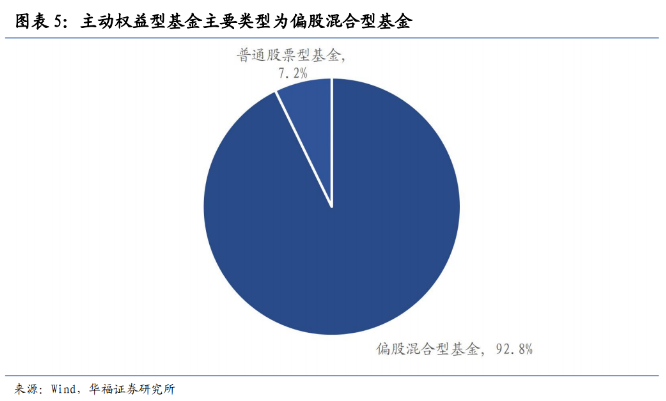

从投资类型上看,12月偏股混合型基金发行占比较高。12月份新发行的17只主动权益型基金中,偏股混合型基金有13只,规模总计54亿份,占比达92.8%,普通股票型基金仅有4只,且产品规模都较小,规模总计4亿份,占比7.2%。

从单个产品规模来看,12月份新发行的17只主动权益型基金中,有3只的份额超过了10亿份,均为偏股混合型基金,其中永赢基金管理的永赢睿信A发行份额为15亿份,位居首位。

03

被动权益型:发行略有回落,被动指数型占主导

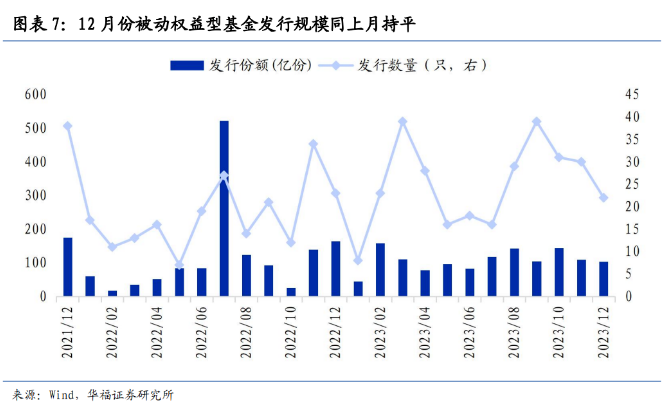

12月份被动权益型基金发行规模同上月基本持平。2023年12月份被动权益型基金发行规模为104亿份,与上月基本持平,发行产品22只,环比下降8只。从变化趋势看,10月份以来被动权益型基金发行规模有所降低,但当前依然处于年内中枢水平之上。

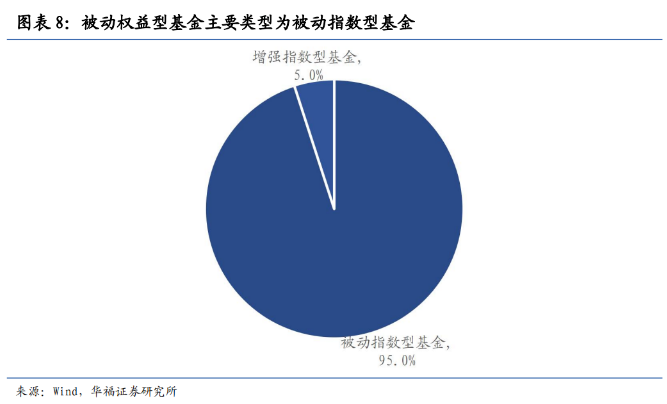

从投资类型上看,12月被动指数型基金发行占据主导地位。12月份新发行的22只被动权益型基金中,被动指数型基金有20只,规模总计99亿份,占比达95%,增强指数型基金仅有2只,规模总计5亿份,占比5%。

从单个产品规模来看,12月份新发行的22只被动权益型基金中,仅有2只基金的规模超过了10亿份,均为被动指数型基金,其中嘉实基金管理的嘉实中证国新央企现代能源ETF联接A发行份额为56亿份,大幅领先于其他被动权益型基金。

04

债券型:发行规模创年内新高,中长期纯债型占主导

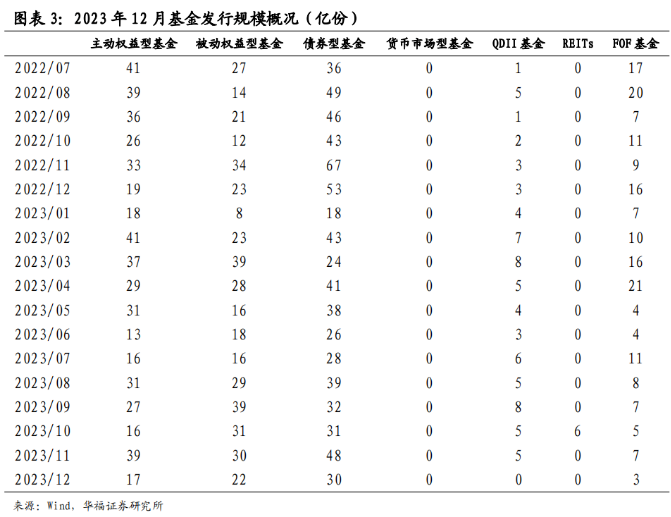

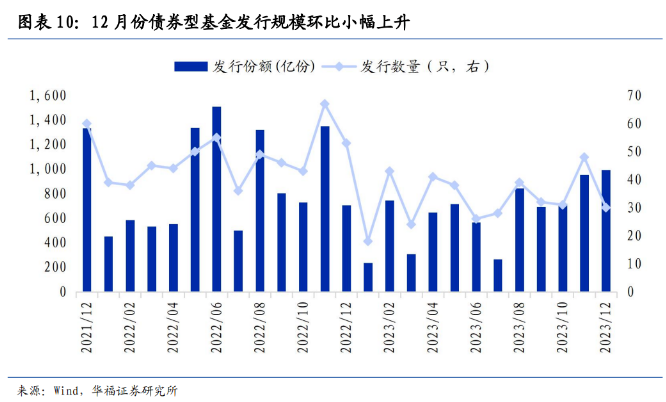

12月份债券型基金发行规模环比小幅上升。2023年12月份债券型基金发行规模为994亿份,环比小幅上升38亿份,发行产品30只,环比下降18只。从变化趋势看,9月份以来债券型基金发行规模逐月上升,且目前已创年内新高。

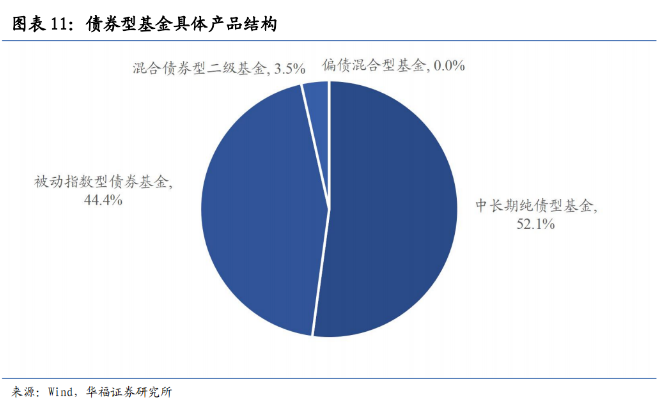

从投资类型上看,12月中长期纯债型基金和被动指数型债券基金发行占比较高。12月份新发行的30只被动权益型基金中,中长期纯债型基金有14只,规模总计518亿份,占比达52.1%,被动指数型债券基金有11只,规模总计441亿份,占比44.4%,此外,混合债券型二级基金共有4只,规模总计34亿份,占比3.5%,偏债混合型基金仅有1只,规模较小,仅有0.1亿份,占比低于0.1%。

从单个产品规模来看,12月份新发行的债券型基金中大多数规模都超过了10亿份,有8只基金规模超过50亿份,其中华安中债0-3年政策性金融债A、广发中债0-2年政策性金融债A等产品发行规模较为靠前。

05

FOF:发行规模降至年内低位

12月份FOF基金发行规模环比有所下降。2023年12月份FOF基金发行规模仅为0.4亿份,环比下降5.5亿份,发行产品3只,环比下降4只。从变化趋势看,2022年初以来,FOF基金发行规模震荡下行趋势较为明显,且当前已降至年内低位。

风险提示

一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序