基金资讯

一、引言

近年来国内浮法玻璃市场深陷供需失衡泥潭,供给端亏损倒逼的产线冷修虽实现边际减量,但存量产能过剩问题未根本解决;需求端受房地产行业深度调整拖累,建筑工程订单大幅萎缩,家装订单、汽车玻璃需求等结构性支撑杯水车薪。步入2026年,玻璃市场核心矛盾聚焦于去产能筑底与需求边际改善的博弈,虽然供需难实现实质性逆转,但周期筑底逻辑明确;而纯碱处于扩产能周期之下,供需宽松、成本及价格重心下移格局已成定局,短期强势仅为阶段性扰动。只做真实、可落地的私募分析,每周更新市场与产品总结,帮你少踩坑、拿稳收益,加微信:Q8881961。

此外,FG2605与FG2609合约因对应浮法玻璃产业不同运行阶段的交易逻辑,呈现显著差异化特点:FG2605受高库存、弱现实压制,整体呈现震荡格局;而FG2609计价去产能深化与库存消化预期,具备后续阶段性做多基础。这一玻璃内部的周期演进,与纯碱扩产能带来的中长期下行压力形成鲜明对比,使得09多玻璃空纯碱成为兼具产业逻辑与风险对冲属性的核心策略。

因此,本文将结合前期实地调研结果,深度剖析2026年玻璃供需核心矛盾、合约交易机会、套利策略。

二、2026年玻璃核心供需格局定调:去产能筑底,边际改善可期

(一)供给端:冷修深化+点火对冲,减量聚焦低效产能及严重亏损企业产线

2026年浮法玻璃供给端核心逻辑为“市场化手段深化低效产能出清,行业结构性优化”,虽存在新线点火形成的供给对冲,但整体供给收缩趋势明确,且收缩质量优于往年,为供需矛盾边际改善奠定基础。

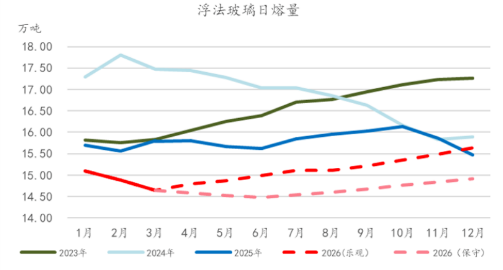

从产能数据来看,截至2026年3月21日,国内玻璃生产线在剔除僵尸产线后共计294条,其中在产206条,冷修停产88条,冷修占比达22.54%;从产线年限结构来看,在产产线中运行10年以上的有20条(占比7.4%),5-10年的有97条(占比32.65%),0-5年的有89条(占比37.4%)。日熔量层面,当前浮法玻璃日熔量已降至14.49万吨,创历年低位,核心驱动力源于老旧产线、低效产能及严重亏损企业产线的加速冷修,且冷修进度超此前市场预期,供给端的边际收缩已在一定程度上缓解了行业供需失衡的格局。

展望后续供给端变化,冷修与点火的博弈空间并存,且具备点火条件的潜在产线数量显著多于潜在冷修停产产线,但行业持续亏损的现状对企业复产点火意愿形成明显抑制。不过,若后续玻璃企业利润空间出现实质性改善,复产点火进度或有望加快,这一趋势在2026年下半年或更为突出,需重点跟踪利润修复与复产节奏的联动关系。私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

此外,供给端“收缩”幅度并非完全由市场自发调节主导,政策及行政手段的执行力度同样是关键影响变量,尤其在行业“反内卷”的关键阶段,相关调控措施的落地节奏将直接影响供应收缩的实际效果。从政策导向来看,2026年落后产能淘汰与产线优化升级仍是行业发展的核心任务,这一方向与国家层面产业政策指引高度契合。其中,湖北市场的能源结构改造值得重点关注:根据《湖北省玻璃行业大气环境综合整治实施方案》要求,2026年底前当地玻璃行业石油焦工艺产线需基本完成天然气、电气化能源改造,据产业消息,相关改造或有望在2026年8月前取得阶段性进展。若按期推进,短期内或对浮法玻璃日熔量形成阶段性扰动,但改造升级的核心影响在于推升湖北地区玻璃企业的生产成本,从产能总量收缩角度来看,实际影响有限,更多是具体产线在燃料切换过程中的生产时间变动。

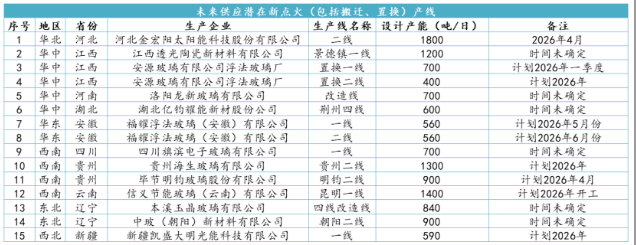

图表1:未来供应潜在新点火(包括搬迁、置换)产线

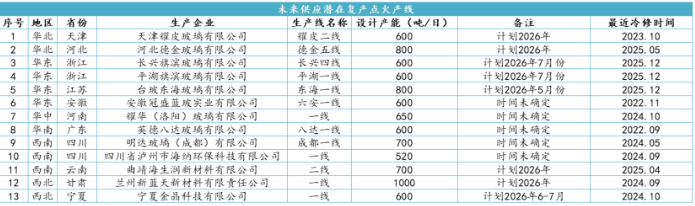

图表2:未来供应潜在复产点火产线

图表3:未来供应潜在冷修/停产/置换/搬迁产线

图表4:浮法玻璃日熔预测

(二)需求端:终端需求下行定局,投机需求依附库存去化释放

2026年玻璃需求端需从终端需求与投机需求双维度解构:终端需求以建筑工程、家装等传统需求为核心,全年下行趋势已成定局;投机需求聚焦FG2609合约,以中游期现商、贸易商投机拿货为载体,其释放具备强条件性——需依赖当前巨大的中游库存按进度逐步去化、压力缓解,方可阶段性改善市场情绪与价格。

1.终端需求:全年下行定局,短期疲软凸显,中长期结构性修复为主

2026年玻璃终端需求下滑已成定局,预计全年浮法玻璃需求增速区间为-2%~-6%,核心拖累源于房地产竣工周期下行与终端消费疲软;短期深加工订单疲软态势通过前期调研情况已得到一定验证,中长期依托季节性恢复与宏观政策托举,需求有望实现结构性修复,但爆发式复苏的概率极低。

1.1.短期:深加工订单疲软凸显,需求端实质承压 组建优质百人私募群,专注私募策略研究、收益复盘,百万起投朋友私信微信Q8881961。

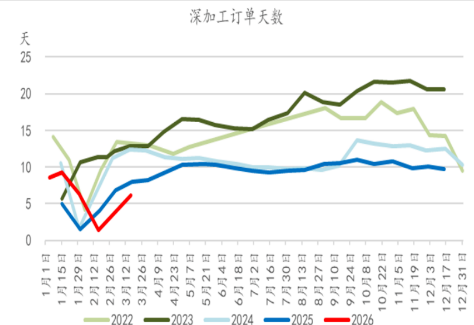

2月、3月的市场调研(见《新湖黑色建材(纯碱、玻璃):河北沙河市场节前调研20260206》;《新湖黑色建材(玻璃):华东市场玻璃节后需求情况调研20260306》)与隆众资讯深加工订单数据多维度验证了短期需求的弱势:首先从开工节奏来看,2026年多数深加工企业开工普遍晚于去年,且订单情况并不理想;其次从深加工订单数据来看,3月中旬深加工企业订单天数仅6.11天,同比-23.6%,较节前-3.74%,订单体量较2025年有进一步的收缩;再者就订单类型来讲,依旧是呈现建筑工程类订单大量萎缩,家装(散单)订单虽支撑需求,但其体量小,难以弥补建筑工程类订单收缩的缺失。整体来看,短期需求疲软并非季节性延迟,而是终端承接能力不足的实质体现,进一步印证全年需求下行的基调。

图表5:深加工订单天数

1.2.中长期:结构性修复为主,爆发式复苏概率极小

中长期终端需求改善依赖“季节性恢复+政策托举”双重逻辑,但仅能实现局部结构性修复,难以扭转全年下行态势。

政策层面,2026年作为“十五五”开局之年,中央对房地产的定位已从过去的逆周期调节转向民生保障领域,“推动高质量发展”成为核心主线。多次中央重要会议明确“着力稳定房地产市场”,通过“因城施策控增量、去库存、优供给”“收购存量商品房用于保障性住房”“深化住房公积金制度改革”等措施加快构建发展新模式,同时围绕“好房子”建设、完善保障性住房供给、支持刚性与改善型住房需求持续发力。但需明确的是,政策重心在于“止跌回稳”而非“刺激扩张”,超常规政策的出台仍需明确触发条件,存量政策的落地效能与因城施策的灵活调整将成为影响需求的关键变量,这与宏观层面“跨周期+逆周期”调节相结合、聚焦扩内需与供需再平衡的导向高度契合。 私募实战交流群招募,深度解读投资策略与收益,百万起投添加微信 Q8881961

因此就终端需求来讲,传统工程端拖累仍是核心矛盾,但政策托底带来的市场企稳预期、存量房市场的结构性需求以及“好房子”建设对高端节能玻璃的增量需求,将一定程度缓冲下行压力。此外,房地产需求的核心看点在于“下行幅度收窄”与“结构分化加剧”,而非总量扩张,需重点跟踪政策落地效能、存量房交易活跃度及高端玻璃需求释放节奏对市场的边际影响。

2.投机需求:依附中游库存去化,聚焦09合约阶段性释放

投机需求的核心逻辑是“中游期现/贸易商库存去化→压力缓解→情绪改善(基差机会出现)→投机入场”,其释放具备严格前提,且仅对FG2609合约形成阶段性支撑。

2.1.核心前提:

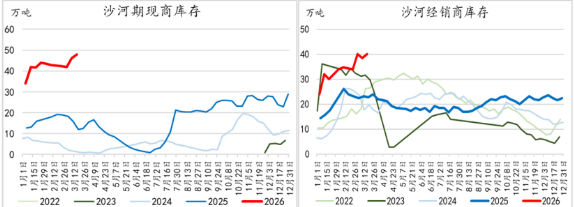

当前中游库存压力巨大,截至3月16日,仅沙河地区期现商库存达48万吨,经销商库存40万吨,均显著高于历年同期水平,且其可用库容量急剧收缩。若中游库存无法按进度去化,投机资金缺乏入场动力;仅当二季度后库存逐步回落至合理区间、去化节奏明确,中游蓄水池(期现商、贸易商)的投机拿货需求才可能启动。

2.2.影响路径:

投机需求并非独立需求增量,而是通过“情绪传导(合适的基差机会)+短期库存转移”改善市场氛围。一旦中游库存去化验证,期现商、贸易商或基于FG2609合约的中期去产能与需求修复预期,阶段性增加拿货规模,短期内缩小供需缺口,推动价格阶段性反弹,但难以改变终端需求下行的长期基调。

2.3.合约关联:

投机需求与FG2609合约强绑定,FG2605合约因临近交割、现实压力难快速缓解,投机需求释放空间有限;而FG2609合约覆盖下半年周期,若库存去化与供给收缩形成共振,投机需求有望成为中期价格修复的辅助推力。

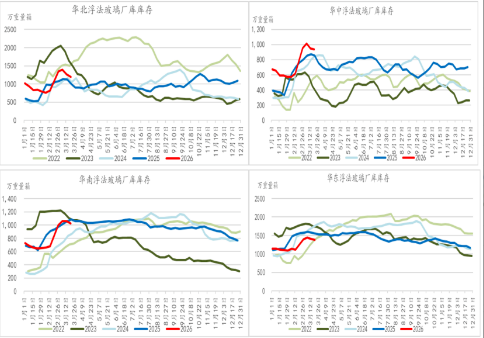

(三)库存端:总量高位+结构转移,合约分化核心矛盾

库存是2026年玻璃市场的核心矛盾,当前行业呈现“总量高位运行、库存结构转移、实质去化受阻”三大特征,直接导致FG2605与FG2609合约逻辑分化:前者受现实库存压力压制,后者依赖中期去化预期。

截至2026年3月19日,全国浮法玻璃厂库库存7443.6万重量箱,高于去年同期水平。结构上,库存更多呈现明显的“厂库向中游转移”的特征,而非终端消耗:根据产业公开数据,仅沙河地区期现商与经销商库存各48万吨、40万吨,共计88万吨,同比暴增300%、75.44%。中游成为库存“堰塞湖”,短期价格压制明确。

图表6:浮法玻璃厂库库存

图表7:沙河浮法玻璃中游库存

从去化逻辑来看,3月以来的库存边际回落为今年第二、三批集中性下游深加工厂复产后补库驱动,加之中游期现、贸易商少量投机拿货,但受制于终端订单萎缩及企业接单难的现实,其库存去化是否具备持续性还需进一步观察。量化私募策略免费分析,中证500指增,中证1000指增,长期跟踪,每周总结,有需要可加我微信Q8881961

展望来看,短期库存压制作用难显著减弱,中长期需依赖“供给收缩+需求改善”共振实现实质去化。

(四)核心格局结论:短期压制显著,筑底阶段下2026年中长期玻璃价格或结构性回升

综合供给、需求、库存三维度分析,2026年玻璃市场核心逻辑为“供给端低效产能出清+需求端终端下行+投机依附库存释放+库存端结构转移(中期有望实质去化)”,虽供需难现实质性逆转,但行业已进入筑底回升阶段。短期FG2605合约受春季旺季预期、库存现实压力与终端需求疲软三重博弈影响,或将呈现震荡偏弱格局;中长期FG2609合约将充分计价去产能深化、库存实质消化、终端结构性修复与投机需求释放的多重利好,具备阶段性上涨基础。

三、FG2605合约交易逻辑与机会分析:震荡偏弱格局为主,短期高抛低吸+中线反弹加空

(一)合约核心定位:短期现实驱动,震荡偏弱运行特征明确

FG2505合约核心矛盾是“短期冷修兑现集中+库存高压+短期补库脉冲vs终端需求疲软”,属于典型的现实驱动型合约,“金三银四”旺季预期难以实质性超预期兑现,整体呈现震荡偏弱格局,上下波动预计在160—200个点范围内。

(二)核心交易逻辑与策略

1.震荡偏弱核心逻辑:

多空因素相互制衡,构成震荡偏弱基础——利多端来自行业亏损推动的低效/老旧产能冷修集中兑现、地缘扰动下的燃料成本推升预期炒作;利空端则是中游高库存压制(核心矛盾)、点火复产预期、终端订单疲软导致补库不可持续,多空力量博弈下价格难以形成趋势性行情。私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

2.短线交易策略(高抛低吸):

依托既定震荡区间,在区间1040-1167的大致区间内,结合技术面分析,以快进快出、轻仓参与为原则,聚焦短期波动收益。

3.中线交易策略(持仓至05交割前):

以“反弹逐步加空”为主线,核心逻辑在于05交割前库存压力难以彻底释放(中游库存“堰塞湖”未疏通),需求弱现实(全年下行定局)将持续压制价格上行空间。在合约反弹至震荡区间中上部区间内,分批逐步加仓空单。临近交割前(4月以后),库存消化压力与现货负反馈效应逐步强化,在此情形下,若有情绪助力,价格有向下突破至950-1000区间的可能。该策略主要在于博弈交割前的现实压力兑现。

此外,可配合参与卖出05看涨期权策略。

4.风险控制:

严格止盈止损,谨慎追多追空,注意仓位控制。此外密切跟踪库存去化进度与冷修落地情况,若出现超预期利多因素导致区间有效突破,及时调整持仓策略。

四、FG2609合约交易逻辑与机会分析:预期主导,逢低做多

(一)合约核心定位:阶段性筑底预期,多重利好共振

FG2609合约核心矛盾是“去产能深化+库存实质消化(依赖供需共振)+终端结构性修复+投机需求释放”,属于预期驱动型合约,计价浮法玻璃中期筑底的核心逻辑,也是多玻璃空纯碱策略的核心多头标的。

(二)核心交易逻辑与策略:

1.利多核心:

供给端,依托于2026年上半年低效产能冷修持续,行业供给结构显著优化;需求端,终端需求基于政策托举,季节性、结构性恢复。投机端若库存按进度去化,中游期现/贸易商投机拿货需求有望阶段性释放,双重需求共振推动价格修复;成本端,能源价格重心上移、湖北石油焦改气,综合提升玻璃产业生产成本;宏观政策层面,重要会议预期、政策性金融工具发行和实际落地进度等对于市场情绪的提振。

2.利空核心:

利润若逐渐修复,潜在复产点火产线将逐渐增加;地产需求改善不及预期导致库存去化受阻,进而抑制投机需求释放;全年终端需求下行基调下,结构性修复与投机需求的拉动力度有限。

3.交易策略:

在05合约负反馈兑现后,以逢低布局09多单为主,尤其在该合约受短期情绪或05合约波动拖累、价格处于相对低位时分批建仓,不盲目追高;重点跟踪库存去化进度(核心观测指标),若库存去化超预期、预期外冷修兑现,可顺势加仓持有,把握中期筑底带来的波段、结构性收益;若库存去化不及预期、投机需求难以释放,及时止盈,规避阶段性回调风险。

此外在跨品种套利策略方面,基于玻璃筑底与纯碱宽松的周期差驱动,参与09多玻璃空纯碱(IPSFG609&SA609)的阶段性机会,价差范围:-139——0。最佳右侧入场窗口为FG2605合约交割后(或提前左侧布局)。组建优质百人私募群,专注私募策略研究、收益复盘,百万起投朋友私信微信Q8881961。

五、风险提示

1.需求端风险:地产政策超预期放松,玻璃终端需求爆发式增长;或库存去化超预期加快,投机需求集中释放,带动玻璃价格大幅上涨,利多多头但需调整止盈目标;

2.供给端风险:玻璃行业冷修不及预期,复产点火超预期;纯碱行业突发大规模检修,供给收缩超预期,冲击空头逻辑;

3.库存端风险:玻璃中游库存去化进度显著滞后,投机需求难以释放,导致FG2609合约预期兑现失败;

4.成本端风险:天然气、煤炭等能源价格大幅上涨,推升玻璃生产成本;

5.政策风险:宏观政策不及预期、产业政策变化;

6.市场波动风险:短期资金情绪炒作或突发事件导致FG2605合约突破震荡区间,或纯碱中期供需格局出现超预期变化,影响套利策略执行。

2026年3月22日

新湖期货黑色建材组:王婧茹(从业资格号:F03110277 投资咨询号:Z0020459)

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序