基金资讯

核心观点

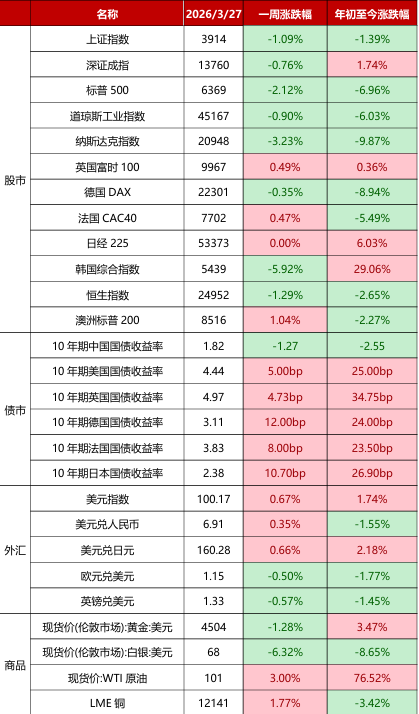

①地缘冲突持续主导全球市场。上周美伊局势仍无缓和迹象,霍尔木兹海峡运输持续受阻,油价高位运行。市场 担忧美以伊冲突长期化风险,全球股市普遍承压,主要经济体国债收益率全线攀升,黄金、白银持续回调。

②美国:上周公布的经济数据显示通胀压力显著加剧,2 月进口价格环比大涨1.3%,创2022年3月以来最大涨 幅,且价格压力已从能源向更广泛的商品领域蔓延,且 2月数据尚未反映中东冲突后的油价冲击。受此影响, 上周10年期美债收益率上行5个基点至4.44%,美股三大指数持续收跌。私募投资交流圈招募,深耕策略研究、收益复盘,私信微信 Q8881961

一、政策动向

1.货币政策

美联储理事米兰:美联储7万亿美元资产负债表可以缩减2万亿,不会引发市场动荡。当地时间3月26日,美联储理事米兰表示,通过放宽流动性监管要求、降低使用央行借贷工具等措施,美联储资产负债表最终或可从当前约7万亿美元规模缩减1-2万亿美元。他指出,一旦进程启动,建议采取 缓慢的缩减节奏,确保私营部门能够充分吸收美联储释放出的证券。米兰补充道,美联储需要就“新机制的运作方式”向市场提供明确指引。他同时强调,相关方案仍需深入研究与审慎校准,实施过程预计将历时数年。此前美联储理事沃勒表示,放松流动性要求有望降低银行准备金需求,但幅度仅约 6000 亿美元。据报道,米兰的估算依据是他与其他美联储经济学家共同撰写 的研究成果,比其他央行官员的估计要大得多。美国财政部长贝森特此前也 已呼吁对美国流动性监管规定展开审查。三方立场的高度一致,令外界对美 联储资产负债表政策走向的讨论显著升温。 组建优质百人私募群,专注私募策略研究、收益复盘,百万起投朋友私信微信Q8881961。

欧洲央行行长拉加德:如有必要将在“任何一次会议上”加息。3月25 日,欧洲央行行长拉加德表示,如果当前能源成本飙升有可能引发更广泛的 通货膨胀,欧洲央行将采取果断迅速的行动,但目前仍在评估中东局势造成的冲击。拉加德在欧洲央行观察家年度会议上称,央行在获得足够信息之前 不会采取行动,但对实现2%通胀目标的承诺是无条件的。她明确表示,“我们不会因犹豫不决而瘫痪:如有必要,我们准备在任何会议上调整政策”。欧元区通胀形势正急剧恶化。欧央行上周基准预测显示,今年消费者物价涨幅将达2.6%,而在能源供应持续受阻的极限情景下,通胀率或高达6.3%。与 此同时,3月24日公布的数据显示,欧元区经济活动已降至去年5月以来最 低水平,能源价格上涨对欧洲经济构成双重威胁。

2.财政政策

特朗普4月3日将提交国会预算提案。美国总统特朗普将于4月3日向 美国国会提交其年度预算请求。据媒体援引知情人士透露,他正寻求大幅增 加国防开支,同时继续削减美国国内机构的规模。这份预算提案将首次详细 展示特朗普第二任期的支出优先事项。通常,美国总统在执政第一年会提交 所谓的“精简版预算”,但特朗普2025年的预算提案比往常更加简略,而且他并未像惯例那样随后提交包含经济预测的详细方案。如果不算上首年的预算,这次涵盖2027财年支出愿景的发布,将是自2013年以来最晚的一次。 市场最关注的是特朗普提出的国家安全支出总额,规模达到1.5万亿美元, 这将创历史新高。目前尚不清楚这一数字是仅指五角大楼的预算,还是涵盖 整体美国国家安全支出。

二、经济数据

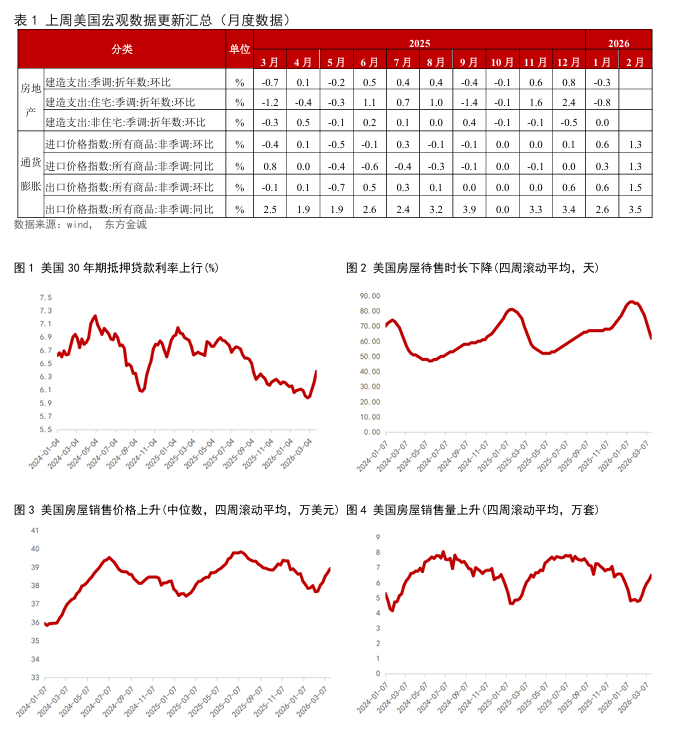

1.美国 通胀压力升温,美国进口价格创2022年以来最大涨幅。3月25日,美 国劳工部公布的数据显示,美国2月进口价格环比上涨1.3%,为2022年3 月以来最大单月涨幅。从结构来看,石油、矿产品及非制造业商品是本月进 口价格环比上涨的主要贡献项。剔除石油后,进口价格环比上涨1.2%,同样 创下2022年1月以来新高,主要受资本货物及汽车以外消费品价格上涨驱动, 显示价格压力已从能源品类向更广泛的商品领域蔓延。2月出口价格环比大 幅攀升1.5%,创下2022年5月以来最大单月涨幅,同比涨幅达3.5%,为2025 年9月以来最高水平。从细分项目来看,工业品以及燃料与润滑油是推动出 口价格上涨的主要因素。进出口价格的同步大幅上行,表明价格压力并非单 向输入,而是在供应链两端同时显现。值得一提的是,上述数据统计于中东 冲突爆发之前,能源价格进一步上行压力尚未在统计口径中得到体现。

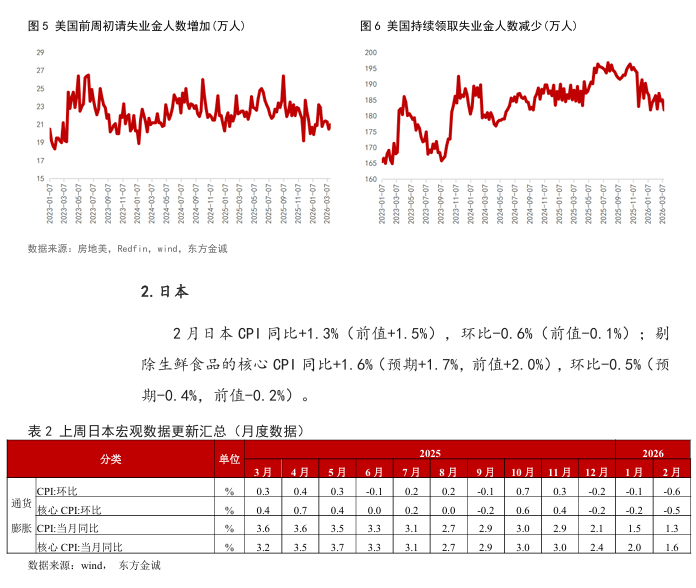

2.日本 2 月日本CPI同比+1.3%(前值+1.5%),环比-0.6%(前值-0.1%);剔 除生鲜食品的核心CPI同比+1.6%(预期+1.7%,前值+2.0%),环比-0.5%(预 期-0.4%,前值-0.2%)。

三、国际政治

中东局势持续升级,战事呈现多线蔓延态势。上周也门胡塞武装正式参战,向以色列境内发动导弹袭击,使以色列面临多方军事压力。海湾国家立场发生转变,科威特、沙特、阿联酋等国公开谴责伊朗侵犯其主权,并开始 为美军行动提供便利。美国持续深度介入,美方提出包含15点内容的和平计划;美中央司令部向中东增派航母战斗群,加强地区军事存在;特朗普宣布 对伊朗能源设施打击再推迟至美东时间4月6日;多名美国官员和知情人士 近期透露,美国国防部正在制定针对伊朗的所谓“最后一击”军事选项。霍 尔木兹海峡仍基本封闭,流量无显著改善,全球能源供应持续面临冲击。

四、海外债市

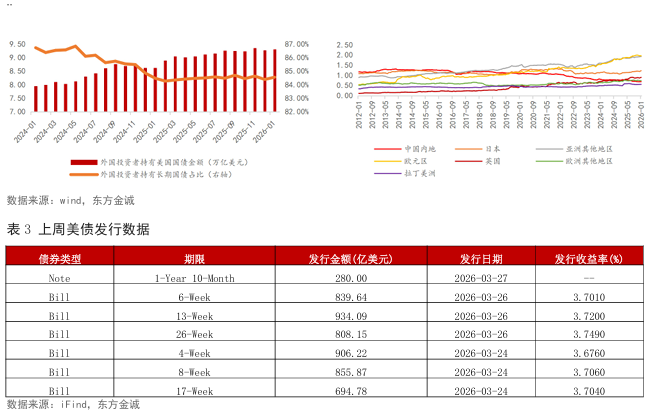

1.美债 上周,美伊局势无缓解迹象,市场对油价上涨和通胀持续的担忧加剧, 加之多个期限的美债标售结果显示需求疲软,美债收益率明显上行。截至上周收盘,10年期美债较前一周收盘上行5bp至4.39%。

2.其他主权债券

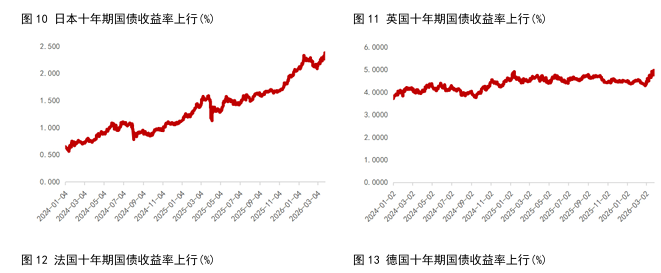

上周,欧洲债市持续下跌,英国10年期国债收益率上行4.7bp至4.97%, 德国10年期国债收益率上行12bp至3.11%,法国10年期国债收益率上行8bp 至3.83%。上周日本10年期国债收益率上行10.7bp至2.38%。

本网站与微信公众号【用心小站研报中心】关联,新闻内容同步更新,公众号还有相关视频同时文章下方可评论,有问题可私信,有需要可同时关注公众号,获取金融领域实时资讯 ,每日推送,帮你规避投资风险、捕捉行业机会。

想追踪私募产品信息,获取最新资讯

微信扫码或加微信Q8881961解锁专属投资指南

✅ 加入高净值人群投资交流群,共享优质资源

保存扫描微信二维码,添加专业顾问微信:

✅ 1对1定制个人资金配比方案

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Bank financial management

Trust financing

微信公众号

官方微信

官方微信

产品小程序

产品小程序